O governo federal financia as suas operações com impostos, taxas, e outras receitas cobradas de muitos sectores diferentes da economia. Em 2019, o total das receitas federais foi de 3,5 biliões de dólares, ou cerca de 16,3 por cento do produto interno bruto (PIB). As receitas em 2020 diminuíram em 42 mil milhões de dólares como resultado dos efeitos económicos da pandemia e da resposta legislativa para os mitigar. As maiores fontes de receitas são os impostos sobre o rendimento individual e sobre os salários, seguidos pelos impostos sobre o rendimento das empresas, impostos especiais de consumo, e direitos aduaneiros. Na ausência de alterações nas leis fiscais, o montante total das receitas segue geralmente a trajectória da economia. Os indivíduos acabam por suportar a carga de todos os impostos, independentemente da forma como estes são impostos.

DUAS FONTES

Fontes de Receitas Federais

- Impostos sobre Rendimentos Individuais: O governo federal cobra impostos sobre os salários e remunerações auferidos por indivíduos, rendimentos de investimentos (por exemplo, rendas, juros, dividendos e ganhos de capital), e outros rendimentos. Os impostos sobre o rendimento individual são a maior fonte única de receitas federais, constituindo metade dessas receitas. Como percentagem do PIB, os impostos sobre o rendimento individual variaram entre 6 e 10 por cento nos últimos 50 anos, representando, em média, 8 por cento do PIB. O total das obrigações fiscais entre os indivíduos varia consideravelmente em função do rendimento. Em 2019, o quintil superior de rendimentos pagava 87 por cento de todos os impostos sobre o rendimento individual, enquanto que as pessoas nos quintis de rendimento mais baixos tinham dívidas fiscais negativas (ou seja, em média, recebiam mais em créditos fiscais reembolsáveis do que deviam em impostos sobre o rendimento).

- Imposto sobre o Rendimento das Pessoas Colectivas: O governo cobra impostos sobre os lucros das empresas. Em 2019, a maioria dos rendimentos das empresas era tributada a 21 por cento a nível federal. Quando combinado com impostos estatais e locais sobre as empresas, a taxa média do imposto estatutário era de 25,9 por cento. Os impostos sobre as empresas ascendem a aproximadamente 7% de todas as receitas fiscais, ou aproximadamente 1% do PIB.

- Direitos Aduaneiros: O governo cobra receitas provenientes de direitos e tarifas sobre as importações. Essas receitas equivaleram a 71 mil milhões de dólares em 2019, ou 2% das receitas totais.

- Outros: As receitas federais provêm de outras fontes, tais como impostos sobre heranças e doações, que são aproximadamente 0,1% do PIB, bem como o depósito de rendimentos do Sistema da Reserva Federal, entre outros.

li> Impostos sobre a folha de pagamento: Tanto os empregadores como os empregados contribuem com impostos sobre os salários, também conhecidos como impostos sobre a segurança social. Estes impostos são a segunda maior componente das receitas federais e representam aproximadamente um terço do total das receitas federais. Os impostos sobre a folha de pagamentos ajudam a financiar a Segurança Social, Medicare, e o seguro de desemprego. Para a Segurança Social, cada empregador e empregado contribui com 6,2% de cada salário, até um montante máximo ($132.900 em 2019 e ajustado para o crescimento médio dos salários em cada ano seguinte). Para a Medicare, os empregadores e empregados contribuem cada um com 1,45% adicionais, sem limite salarial. A Lei dos Cuidados Acessíveis acrescentou mais 0,9 por cento em impostos sobre os salários de salários superiores a $200.000 para indivíduos ou $250.000 para casais. Os empregadores também pagam o imposto federal de desemprego, que financia programas de seguro de desemprego geridos pelo estado. As receitas totais dos impostos sobre os salários são aproximadamente 6 por cento do PIB.

li> Impostos Especiais de Consumo: Os impostos sobre determinados bens como o tabaco, o álcool e os carburantes contribuem também para as receitas federais. Esses impostos especiais de consumo são impostos no ponto de venda e contribuem para os preços que os consumidores pagam por esses bens. As receitas dos impostos sobre consumos específicos são aproximadamente 0,5% do PIB.

Entendendo quem paga impostos e como

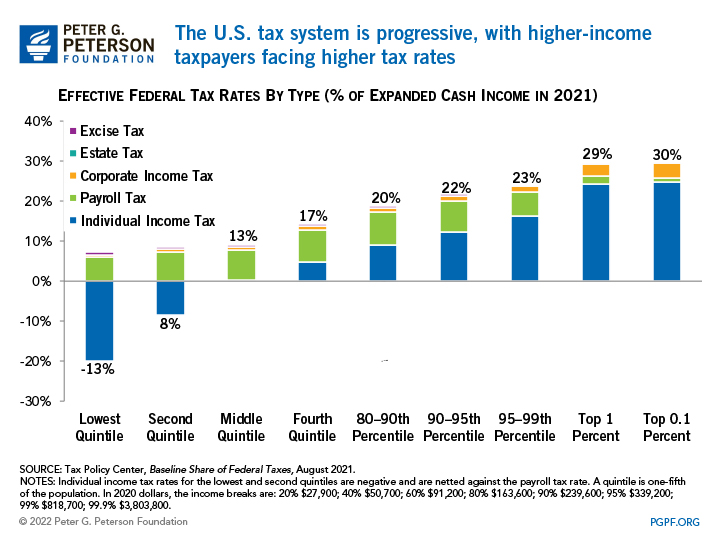

Para avaliar se o sistema fiscal é justo ou não, é importante considerar todos os impostos que as pessoas pagam, e não apenas uma forma particular de tributação.

Por exemplo, embora seja verdade que muitas pessoas devem pouco ou nenhum imposto federal sobre o rendimento individual, existem muitos outros tipos de impostos que se aplicam aos indivíduos. De facto, os contribuintes cujos rendimentos se situam nos 90 por cento mais baixos de todos os rendimentos pagam, em média, mais em impostos sobre os salários do que em impostos sobre o rendimento. No outro extremo do espectro, os americanos de rendimentos elevados recebem um montante significativo dos seus rendimentos de ganhos de capital e dividendos, que são tributados a taxas mais baixas do que os salários e vencimentos. No entanto, os contribuintes mais ricos enfrentam também taxas de imposto mais elevadas sobre os seus outros rendimentos e suportam indirectamente uma parte maior do imposto sobre o rendimento das sociedades, o que aumenta significativamente as suas taxas de imposto efectivas globais.

Em agregado, o nosso sistema fiscal federal está estruturado para ser geralmente progressivo, com os contribuintes de rendimentos mais elevados a pagarem uma parte maior dos seus rendimentos em impostos. No entanto, a composição dos impostos pagos é muito diferente para os contribuintes com diferentes fins de distribuição do rendimento. Para os americanos de baixos rendimentos, os impostos sobre os salários e impostos sobre consumos específicos são as principais formas de tributação; para os americanos de rendimentos elevados, os impostos sobre o rendimento individual e empresarial compreendem a maior parte da sua carga fiscal.

DUAS VEZES ESTE

Despesas fiscais

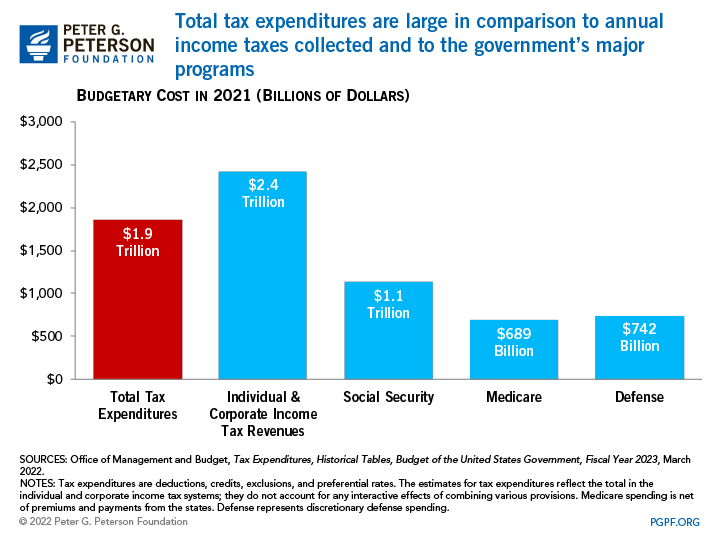

O código do imposto sobre o rendimento contém também disposições que permitem aos contribuintes individuais e às empresas reduzir as suas facturas fiscais. Tais disposições especiais – deduções, isenções, adiamentos, exclusões, créditos e taxas preferenciais – são conhecidas como despesas fiscais. Em 2020, as despesas fiscais totalizaram aproximadamente $1,8 triliões de dólares. Este montante equivale a quase 80 por cento das receitas que o governo federal efectivamente arrecadou em impostos sobre o rendimento e excede o que foi gasto por qualquer agência ou programa de gastos, incluindo o Departamento de Defesa e Segurança Social.

DOIS ESTE

p>Despesas fiscais funcionam de várias formas e assumem muitas formas, incluindo:

- Deduções fiscais, que são despesas que podem ser subtraídas do rendimento bruto para reduzir o rendimento tributável real. Os juros pagos sobre hipotecas imobiliárias (sujeitos a certas limitações), por exemplo, podem ser deduzidos do rendimento bruto.

- Taxas preferenciais aplicáveis a certos tipos de rendimentos, tais como ganhos de capital e dividendos.

- Créditos fiscais, que são subtraídos da obrigação fiscal total de um contribuinte. Por exemplo, as empresas podem reclamar um crédito fiscal para fazer investimentos em sistemas de iluminação solar híbrida.

- Exclusões que reduzem o montante do rendimento total sujeito a tributação. A maior despesa fiscal é a exclusão do rendimento tributável dos pagamentos de seguros de saúde efectuados pelos empregadores em nome dos seus empregados.

Apenas oito despesas fiscais ascenderam a $965 mil milhões em 2019 – mais de metade do custo de todas essas despesas em conjunto.

DUAS VEZES ESTE

p>As despesas fiscais são frequentemente referidas como “despesas disfarçadas”,”porque os legisladores utilizam o código fiscal para dirigir subsídios a circunscrições e actividades específicas. Os decisores políticos também utilizam as despesas fiscais para influenciar o comportamento dos consumidores e das empresas. A dedução de juros hipotecários, por exemplo, encoraja os contribuintes a comprar casas em vez de alugarem. Do mesmo modo, as provisões de depreciação para empresas encorajam novas compras de equipamento. Além disso, porque as despesas fiscais subsidiam actividades “favorecidas”, podem distorcer as decisões económicas de forma a reduzir a produtividade da nossa economia.

As despesas fiscais geralmente recebem menos escrutínio do que os programas de despesas. A maioria não necessita de revisão e aprovação anual e, por conseguinte, muitas vezes mantém-se em vigor durante muitos anos. Com poucas oportunidades de revisão e consideração, são mais difíceis de controlar e menos transparentes do que os programas de despesas de rubrica de linha. Muitas despesas fiscais são também mais valiosas para pessoas com taxas marginais de imposto mais elevadas, pelo que os benefícios das despesas fiscais muitas vezes inclinam-se para aqueles com rendimentos mais elevados.

br>

br>>>

>br>