Definição: A conta resumo de rendimentos é uma conta temporária utilizada para encerrar todas as contas de rendimentos e despesas no final de um período contabilístico. Basicamente, a conta resumo de rendimentos não é mais do que um titular para as contas de rendimentos e despesas no final do período.

O que significa a conta resumo de rendimentos?

No final de cada período contabilístico, todas as contas temporárias são encerradas. Já deve ter ouvido as pessoas chamar a isto “encerramento dos livros”. As contas temporárias como as contas de receitas e despesas mantêm um registo das transacções durante um período específico e são encerradas ou reiniciadas no final do período. Desta forma, cada período contabilístico começa com um saldo zero em todas as contas temporárias.

Exemplo

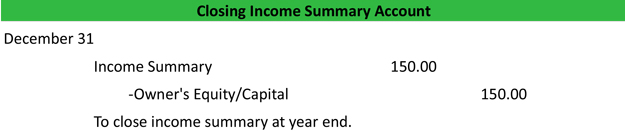

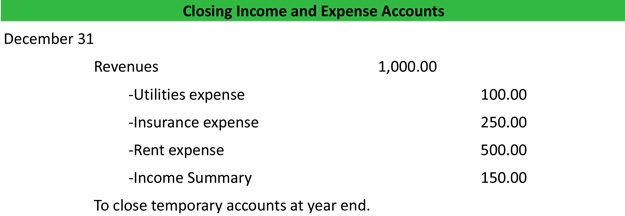

No final de um período, todas as contas de receitas e despesas transferem os seus saldos para a conta de resumo de receitas. A conta resumo de rendimentos detém estes saldos até que sejam feitos os lançamentos finais de encerramento. Em seguida, a conta resumo de rendimentos é zerada e transfere o seu saldo para as contas de lucros retidos (para as sociedades) ou de capital (para as sociedades em nome colectivo). Isto transfere o rendimento ou perda de uma conta de declaração de rendimentos para uma conta de balanço.

Esta é a única vez que a conta de declaração de rendimentos é utilizada. Durante o resto do ano, a conta de resumo de rendimentos mantém um saldo zero. Aqui estão alguns exemplos de entradas de encerramento. Como se pode ver, as contas de rendimentos e despesas são transferidas para a conta resumo de rendimentos.

Este saldo final do resumo de rendimentos é então transferido para as contas de lucros retidos (para empresas) ou contas de capital (para parcerias) no final do período após a preparação da demonstração de resultados. Este saldo dos rendimentos é então reportado na secção do património do proprietário do balanço.