Se for um jovem adulto, poderá, pela primeira vez, precisar de encontrar a sua própria apólice de seguro de saúde. No entanto, existem grandes opções para os adolescentes e os jovens de 20 anos que oferecem uma cobertura abrangente a um preço acessível. Ao comprar um seguro de saúde como jovem adulto, deve considerar a sua própria situação específica no que diz respeito à sua idade, rendimentos e em que fase da vida se encontra actualmente. Por exemplo, um milénio que possa estar a constituir uma família exigirá um tipo diferente de apólice de seguro de saúde do que uma única pessoa a começar o seu primeiro emprego e a viver sozinha. Portanto, é fundamental avaliar a sua própria vida e depois rever cuidadosamente as apólices para que possa encontrar a melhor opção disponível.

Opções de seguro de saúde gratuitas para jovens adultos

Recomendamos que primeiro considere as apólices de seguro de saúde para as quais pode ser elegível e não ter custos. Isto inclui ou um plano de empresa fornecido pelo seu empregador ou ser elegível para o programa Medicaid financiado pelo governo federal.

Saúde patrocinada pelo empregador

Uma das melhores opções de seguro de saúde gratuito ou de baixo custo para jovens adultos seria adquirir cobertura através de um plano de saúde do empregador que seja totalmente pago. Isto não é tão comum como costumava ser, uma vez que os custos dos cuidados de saúde estão a aumentar e os empregadores exigem aos seus empregados que paguem uma parte do prémio. No entanto, os planos patrocinados pelos empregadores ainda podem ser uma opção barata, uma vez que a maioria dos empregadores pagará a maior porção dos prémios pelos seus cuidados de saúde. Normalmente, se seleccionar a cobertura do empregador, o prémio para os cuidados de saúde seria retirado do seu cheque de pagamento antes de impostos. Os cuidados de saúde patrocinados pelo empregador dar-lhe-ão cobertura para si e para quaisquer dependentes que tenha, o que é semelhante a muitos outros tipos de cuidados de saúde que deve considerar.

Medicaid

Outra opção gratuita ou de baixo custo para o seguro de saúde, se se qualificar, está a inscrever-se no programa Medicaid com financiamento federal. A elegibilidade para este programa dependerá do facto do seu estado ter aprovado legislação para expandir o seu programa Medicaid. Os estados que expandiram o Medicaid permitem que qualquer residente se inscreva no Medicaid se o seu rendimento familiar cair abaixo dos 138% do nível de pobreza federal. Como jovem adulto, inscrever-se no programa Medicaid faria sentido se estiver actualmente desempregado ou trabalhar numa empresa que não oferece benefícios de seguro de saúde.

Melhor plano de seguro de saúde privado para jovens adultos

Se não receber cobertura patronal ou tiver um rendimento demasiado elevado para a Medicaid, então os jovens adultos ainda podem encontrar planos de seguro de saúde abrangentes de outras áreas, incluindo:

Planos do mercado de seguros de saúde

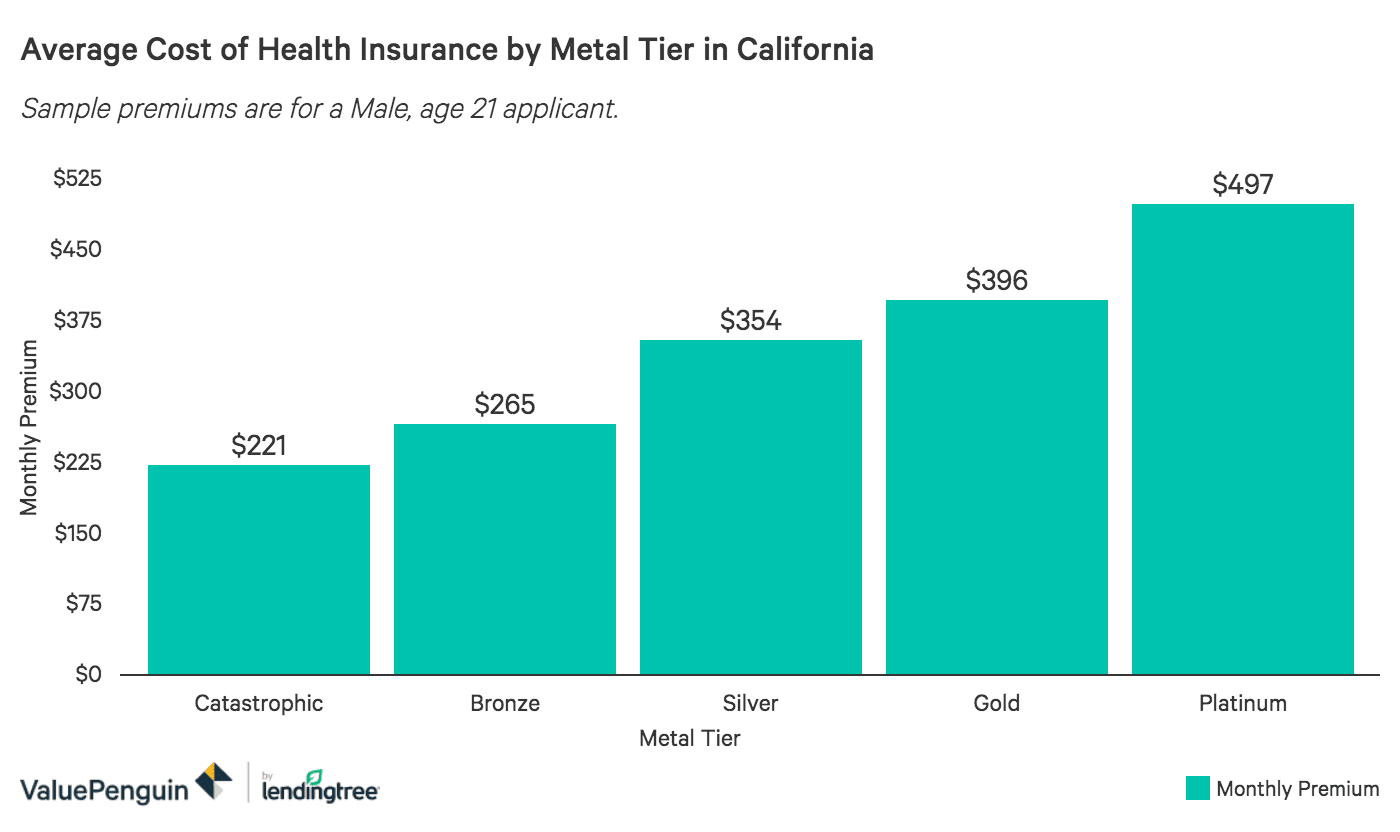

Seguro de saúde de cobertura pode ser adquirido através do intercâmbio de seguros de saúde no seu estado, se não estiver empregado e não for elegível para a cobertura Medicaid. Nas trocas estatais, são normalmente oferecidos cinco níveis diferentes de metal: Catastrófico, Bronze, Prata, Ouro e Platina. O melhor nível de metal dependerá dos seus rendimentos e da sua saúde.

Se for um adulto jovem e estiver à procura de um plano que o cubra a si próprio, então o melhor seguro de saúde seria um plano de nível inferior como o Catastrophic e o Bronze. Estas apólices podem funcionar bem para a maioria dos jovens adultos ou casais jovens que não constituíram família e necessitam apenas de cobertura básica de seguro de saúde. Ambas estas apólices de saúde têm prémios baratos mas também uma alta franquia, o que as torna ideais se se esperar custos médicos baixos a zero. Além disso, os planos de saúde Catastrophic só estão disponíveis se tiver menos de 30 anos.

As apólices de seguro de saúde metálicas têm prémios modestos e dedutíveis, e seriam mais adequados para casais jovens que possam ter acabado de constituir uma família. As franquias mais baixas permitir-lhe-iam ter acesso ao co-seguro e co-pagamento mais rapidamente, uma vez que pode estar a enfrentar despesas médicas adicionais devido a um recém-nascido ou a ter um dependente. Se puder pagar prémios mais elevados, uma apólice de Ouro ou Platina poderia ser uma boa escolha, uma vez que estas apólices têm as deduções mais baixas.

Uma componente chave dos planos de mercado é que podem fornecer créditos fiscais de prémios se tiver um rendimento familiar que desça abaixo dos 250% do nível de pobreza federal. Os créditos fiscais são utilizados para reduzir o montante que pagaria em prémios pela sua apólice de seguro de saúde. Em alguns casos, se se qualificar para este subsídio, um plano de mercado pode ser muito mais acessível do que os cuidados de saúde patrocinados pelo empregador. Os jovens adultos economicamente eficientes com rendimentos mais baixos podem considerar este aspecto do seguro de saúde de mercado muito valioso, uma vez que tende a diminuir os prémios para níveis acessíveis.

Below, fornecemos uma amostra média de cotações de seguros de saúde individuais para um jovem adulto na Califórnia. Como se pode ver, os planos Catastrophic e Bronze são os mais baratos e o que recomendamos para jovens adultos em grande saúde e não muitas despesas médicas. Como mencionado anteriormente, se está a começar a constituir uma família, uma apólice como a Silver Metal Tier seria uma melhor opção devido à dedução mais baixa.

Off-exchange health insurance

Se não se qualificar para créditos fiscais de prémios, então recomendaríamos a comparação de apólices de seguros de saúde privados para encontrar as opções mais acessíveis. No mercado privado, tem a opção de adquirir apólices de benefícios completos semelhantes aos planos do mercado Obamacare. Estas apólices diferem na medida em que estaria a adquirir seguros de saúde directamente junto da seguradora ou através de um agente. Além disso, os planos fora da bolsa não são elegíveis para créditos fiscais de prémios que são fornecidos pelo governo.

Cobertura de seguro de saúde para estudantes

Uma opção acessível de seguro de saúde para estudantes a tempo inteiro ou recém-graduados universitários seria adquirir cobertura através da sua universidade. Normalmente, a sua faculdade ou escola oferecer-lhe-ia um plano de seguro de saúde quando chegasse ao campus pela primeira vez. Pode querer considerar esta opção se estiver actualmente num plano de pais e o estado onde frequenta a escola pode não ter uma rede de prestadores semelhante disponível.

Por exemplo, digamos que você e os seus pais viviam no Michigan mas estão a planear obter a sua educação na Florida. Se o seguro de saúde dos seus pais não fornece cobertura na Flórida, ficaria sem seguro de saúde enquanto recebia a sua educação. Neste caso, poderia comprar um plano barato na sua escola para cobertura.

Ficar com um seguro de saúde familiar

Os jovens adultos com menos de 26 anos têm a opção de ficar com uma apólice de seguro de saúde dos pais. Esta pode ser uma boa opção de seguro de saúde se os seus pais já receberem um seguro de saúde através de uma entidade patronal ou pagarem por uma apólice individual, uma vez que não precisariam de pagar os prémios. Se os seus pais precisarem de o ajudar nos pagamentos do plano de seguro de saúde da família, então o custo adicional de o adicionar será semelhante ao montante que pagaria em prémios pela sua própria apólice individual.

Pode aderir ou permanecer num plano dos pais, mesmo que o seja:

Todos os estados permitem aos pais manter quaisquer dependentes do seu plano de seguro de saúde até essa criança ou jovem adulto completar 26 anos de idade. Como exemplo, Nova Iorque permite que os jovens adultos permaneçam na apólice dos seus pais até aos 29 anos de idade, mas os pais teriam de pagar um grande prémio. Esta seria uma opção de seguro de saúde gratuita se os seus pais lhe permitissem ser adicionados ao seu plano.

Melhor seguro de saúde a curto prazo para jovens adultos

Outra opção de seguro de saúde a curto prazo que poderá querer considerar é um seguro de saúde a curto prazo, que pode ser comprado directamente a um fornecedor de seguros de saúde. Trata-se de apólices finas que não proporcionam o mesmo nível de benefícios que um sólido seguro Obamacare de mercado ou apólices de seguros privados. No entanto, o seguro de saúde de curto prazo é uma alternativa barata e acessível que pode ser útil para jovens adultos com restrições orçamentais e menos necessidades de cuidados de saúde.

De notar que os planos de curto prazo não devem ser considerados se necessitar de um seguro de saúde que cubra todos os benefícios essenciais. Além disso, se tiver condições de saúde pré-existentes como a diabetes, poderá ser-lhe negada a cobertura durante o processo de candidatura.