Dans l’analyse de la valeur acquise, l’estimation à l’achèvement, généralement abrégée EAC, est l’estimation du coût final du projet compte tenu des performances passées du projet.

Elle permet donc au chef de projet de voir quelle est l’estimation du coût final du projet.

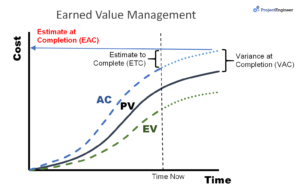

L’EAC est l’un des quatre calculs de l’Earned Value Management qui permettent de prévoir la performance future du projet.

- Estimate to Complete (ETC)

- Estimate at Completion (EAC)

- Variance at Completion (VAC)

- To Complete Performance Index (TCPI)

Il existe quatre façons de calculer l’EAC en fonction de la façon dont vous prévoyez l’avenir de la performance du projet :

-

La performance future sera basée sur le coût budgété

La performance future sera basée sur le coût budgété

Si vous pensez que l’écart existant était un événement unique et que le reste du projet est susceptible de se dérouler comme prévu, il suffit d’ajouter le budget restant du projet au coût réel encouru à ce jour (CA). Cette méthode ne suppose pas que le projet se termine dans les limites du budget. Elle prend plutôt en compte l’événement ponctuel et ajuste le plan du projet restant à la hausse ou à la baisse en conséquence.EAC = AC + (BAC – EV) - La performance des coûts futurs sera basée sur la performance des coûts passés

Si vous pensez que la performance passée n’est pas inhabituelle et que la performance passée est un bon indicateur de l’avenir, vous utiliserez cette formule.EAC = AC + - La performance future en matière de coûts sera influencée par la performance passée en matière de calendrier

Puisque la performance en matière de calendrier et de coûts est généralement liée, il pourrait y avoir une raison d’ajuster la performance en matière de coûts en fonction de la performance en matière de calendrier. Par exemple, disons que l’IPC (efficacité des coûts) est très faible mais que l’IPS (efficacité du calendrier) est élevé, vous seriez justifié de penser que la performance finale des coûts ne sera probablement pas aussi mauvaise que l’IPC le suggère. Dans la formule suivante, une moyenne du CPI et du SPI est utilisée pour extrapoler le coût final du projet.EAC = AC +Vous pourriez également utiliser une combinaison du SPI et du CPI au lieu d’une moyenne directe. Dans la formule ci-dessous, 20 % du SPI et 80 % du CPI ont été utilisés pour déterminer le coût final du projet.

EAC = AC + - Une nouvelle estimation est produite

Dans ce cas, un CTE de gestion peut être ajouté au coût à ce jour (AC) pour déterminer le CTE final.EAC = AC + ETC

Les deux premières méthodes de prévision représentent les extrêmes haut et bas, et la troisième représente une tentative de prévoir quelque part entre ces extrêmes. Enfin, la quatrième méthode représente une nouvelle estimation, une toute nouvelle valeur tirée d’autres sources si aucune des autres méthodes n’est en mesure de produire le résultat souhaité.

Par exemple, si le projet dépasse actuellement le budget, le pire scénario vous ferait prévoir en utilisant la trajectoire actuelle. Le meilleur scénario vous ferait utiliser la trajectoire prévue à l’origine, en partant de la date du jour. Si vous sentez que vous devez vous situer quelque part entre les deux, vous pouvez utiliser une combinaison des performances passées en matière de calendrier et de coûts (SPI et CPI), et si aucune de ces alternatives ne vous donne le résultat souhaité, vous devrez produire une nouvelle estimation.

EAC Exemple

Dans cet exemple, nous allons prédire que les problèmes actuels ont été causés par un événement ponctuel qui n’est pas susceptible de se répéter. Ainsi, la CAE utilisera la formule n° 1.

.