Mientras el Congreso y la Casa Blanca pasan de intentar derogar la Ley de Asistencia Asequible a revisar el código tributario de Estados Unidos, es útil echar un vistazo más de cerca a cómo funciona el sistema tributario en la actualidad en el contexto de su historia reciente.

El impuesto sobre la renta de las personas físicas es la mayor fuente de ingresos del gobierno federal. En el año fiscal 2017, que finalizó el 30 de septiembre, se esperaba que el impuesto sobre la renta de las personas físicas aportara casi 1,66 billones de dólares, o alrededor del 48% de todos los ingresos federales, según la Oficina de Gestión y Presupuesto. Se calcula que el impuesto de sociedades recaudará otros 324.000 millones de dólares, o el 9% del total de los ingresos federales.

El resto de los ingresos del gobierno federal proviene de una mezcla de fuentes, incluyendo los impuestos sobre la nómina de la Seguridad Social y Medicare, los impuestos especiales como los del alcohol y la gasolina, los impuestos sobre el seguro de desempleo, los derechos de aduana y los impuestos sobre el patrimonio. El gasto que no está cubierto por los impuestos se paga con préstamos.

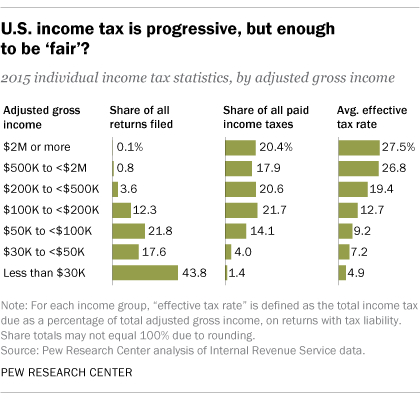

El impuesto sobre la renta de las personas físicas está diseñado para ser progresivo: los que tienen mayores ingresos pagan tipos más altos. Un análisis del Pew Research Center de los datos del IRS de 2015, los más recientes disponibles, muestra que los contribuyentes con ingresos de 200.000 dólares o más pagaron bastante más de la mitad (58,8%) de los impuestos federales sobre la renta, aunque sólo representaron el 4,5% de todas las declaraciones presentadas (6,8% de todas las declaraciones sujetas a impuestos).

El impuesto sobre la renta de las personas físicas está diseñado para ser progresivo: los que tienen mayores ingresos pagan tipos más altos. Un análisis del Pew Research Center de los datos del IRS de 2015, los más recientes disponibles, muestra que los contribuyentes con ingresos de 200.000 dólares o más pagaron bastante más de la mitad (58,8%) de los impuestos federales sobre la renta, aunque sólo representaron el 4,5% de todas las declaraciones presentadas (6,8% de todas las declaraciones sujetas a impuestos).

Por el contrario, los contribuyentes con ingresos inferiores a 30.000 dólares presentaron casi el 44% de todas las declaraciones, pero sólo pagaron el 1,4% de todos los impuestos federales sobre la renta; de hecho, dos tercios de los casi 66 millones de declaraciones presentadas por personas en ese nivel de ingresos más bajo no debían ningún impuesto. (Los datos fiscales del IRS utilizados aquí son estimaciones basadas en una muestra probabilística estratificada de todas las declaraciones.)

Casi todos los niveles de renta por encima de 100.000 dólares pagaron porcentajes más altos del impuesto sobre la renta total en 2015 que en 2000 (aunque los porcentajes de muchos grupos de renta alta cayeron a principios de la década de 2000, tras la promulgación de importantes recortes fiscales en 2001 y 2003). Por ejemplo, el grupo de 2 millones y más pagó el 20,4% de todos los impuestos en 2015, frente al 17,2% en 2000. La parte correspondiente al grupo de 200.000 a menos de 500.000 dólares subió al 20,6% desde el 14,9%. Algunos de estos cambios pueden deberse a los cambios en las leyes fiscales o a lo que se conoce como «bracket creep», el fenómeno en el que la inflación empuja a las personas a tramos impositivos más altos.

Los tipos impositivos efectivos -calculados como el total de impuestos sobre la renta adeudados dividido por los ingresos brutos ajustados- también aumentan con los ingresos. En promedio, los contribuyentes que ganan menos de 30.000 dólares pagaron una tasa efectiva del 4,9% en 2015, en comparación con el 9,2% para los que ganan entre 50.000 y menos de 100.000 dólares y el 27,5% para los que tienen ingresos de 2 millones de dólares o más.

Pero el sistema comienza a perder su progresividad en los niveles más altos: En 2015, el tipo efectivo alcanzó un máximo del 29,3% para los contribuyentes del grupo de 2 millones a menos de 5 millones de dólares, y luego cayó al 28,8% para el grupo de 5 millones a menos de 10 millones de dólares y al 25,9% para los que ganan 10 millones de dólares o más.

En general, los tipos impositivos efectivos cayeron de forma generalizada a lo largo de la mayor parte de la década de 2000, aunque los niveles de ingresos más altos experimentaron las caídas más pronunciadas. Sin embargo, los tipos efectivos de esos mismos grupos aumentaron considerablemente tras la promulgación de la Ley de Alivio del Contribuyente Americano de 2012. Esa ley, parte del acuerdo del Congreso que resolvió el «precipicio fiscal» de 2012-13, deshizo muchos de los recortes de impuestos de la era de George W. Bush para los contribuyentes de altos ingresos, mientras que los mantuvo para las personas de ingresos medios y bajos.

En el actual esfuerzo de revisión, el presidente Donald Trump y los republicanos del Congreso han hecho de la reducción de los impuestos sobre la renta de las empresas una prioridad. Pero a pesar de la tasa legal del 35% sobre los beneficios de las empresas -definida en términos generales como los ingresos menos los costes de hacer negocios-, la mayoría de las corporaciones pagan considerablemente menos, debido a diversas deducciones, créditos y otras disposiciones fiscales especiales.

En el actual esfuerzo de revisión, el presidente Donald Trump y los republicanos del Congreso han hecho de la reducción de los impuestos sobre la renta de las empresas una prioridad. Pero a pesar de la tasa legal del 35% sobre los beneficios de las empresas -definida en términos generales como los ingresos menos los costes de hacer negocios-, la mayoría de las corporaciones pagan considerablemente menos, debido a diversas deducciones, créditos y otras disposiciones fiscales especiales.

En 2013 (el año más reciente del que se dispone de datos sobre el impuesto de sociedades), los 3,6 millones de corporaciones que declararon ingresos netos en sus declaraciones debían un impuesto de sociedades equivalente al 15,2% de sus beneficios totales antes de impuestos una vez aplicados todos los créditos, según nuestro análisis de los datos del IRS. En 2001, el tipo efectivo del impuesto de sociedades era del 27,6%. (Sin embargo, un informe de la Oficina Presupuestaria del Congreso señaló que, incluso utilizando el tipo efectivo, los impuestos de sociedades de Estados Unidos en 2012 seguían siendo los cuartos más altos entre los países del G-20.)

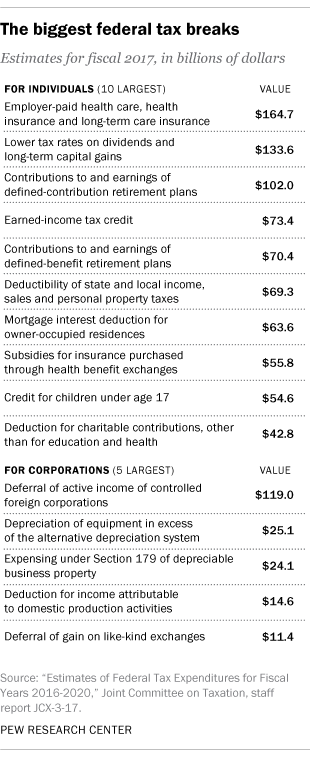

El documento «marco» publicado la semana pasada por los líderes del GOP en el Congreso pide que se eliminen la mayoría de las deducciones detalladas, aunque dos de las más importantes -la deducción por intereses hipotecarios y la deducción por contribuciones benéficas- se mantendrían. También se propone derogar muchas de las «exenciones, deducciones y créditos que acribillan el código tributario», aunque esto puede resultar más difícil que la simple reducción de los tipos impositivos. Esas disposiciones especiales, a menudo denominadas «gastos tributarios» en los círculos gubernamentales, se estimó que costaron al gobierno casi 1,6 billones de dólares en el año fiscal 2017, según el resumen anual del Comité Conjunto de Impuestos.

Más del 80% de las exenciones fiscales identificadas por el Comité Conjunto van a los contribuyentes individuales. La deducción de los intereses hipotecarios, por ejemplo, fue valorada en 63.600 millones de dólares, mientras que las deducciones por contribuciones benéficas individuales de todo tipo le costaron al gobierno 56.900 millones de dólares. El crédito fiscal para niños, que el marco del GOP propone aumentar, tenía un valor estimado de 54.600 millones de dólares en el año fiscal 2017. Pero poner fin a la deducibilidad de los impuestos estatales y locales, como han propuesto algunos republicanos en el Congreso, sería un gran golpe para muchos contribuyentes individuales que detallan: Se estima que esa deducción tuvo un valor de 69.300 millones de dólares el año pasado.