¿Qué es un ratio de liquidez?

Un ratio de liquidez es un tipo de ratio financiero utilizado para determinar la capacidad de una empresa para pagar sus obligaciones de deuda a corto plazo. La métrica ayuda a determinar si una empresa puede utilizar sus activos corrientes, o líquidos, para cubrir sus pasivos corrientesPasivos corrientesLos pasivos corrientes son obligaciones financieras de una entidad comercial que vencen y son pagaderos dentro de un año. Una empresa los muestra en el.

Se suelen utilizar tres ratios de liquidez: el ratio actual, el ratio rápido y el ratio de caja. En cada uno de los ratios de liquidez, el importe del pasivo corriente se coloca en el denominador de la ecuación, y el importe del activo líquido se coloca en el numerador.

Dada la estructura del ratio, con el activo en la parte superior y el pasivo en la inferior, se buscan ratios superiores a 1,0. Un ratio de 1 significa que una empresa puede pagar exactamente todo su pasivo corriente con su activo corriente. Un ratio inferior a 1 (por ejemplo, 0,75) implicaría que una empresa no es capaz de satisfacer su pasivo corriente.

Un ratio superior a 1 (por ejemplo, 2,0) implicaría que una empresa es capaz de satisfacer sus facturas corrientes. De hecho, un ratio de 2,0 significa que una empresa puede cubrir su pasivo corriente dos veces. Un ratio de 3,0 significaría que pueden cubrir sus pasivos corrientes tres veces, y así sucesivamente.

Resumen

- Un ratio de liquidez se utiliza para determinar la capacidad de una empresa para pagar sus obligaciones de deuda a corto plazo.

- Los tres principales ratios de liquidez son el ratio corriente, el ratio rápido y el ratio de caja.

- Al analizar una empresa, los inversores y los acreedores quieren ver una empresa con ratios de liquidez superiores a 1,0. Una empresa con ratios de liquidez saludables tiene más posibilidades de que le aprueben un crédito.

Tipos de ratios de liquidez

1. Ratio de corriente

Ratio de corriente = Activo corriente / Pasivo corriente

El ratio de corriente es el ratio de liquidez más sencillo de calcular e interpretar. Cualquiera puede encontrar fácilmente los activos corrientesActivos corrientesLos activos corrientes son todos los activos que una empresa espera convertir en efectivo dentro de un año. Se suelen utilizar para medir la liquidez de una empresa y las partidas del pasivo corriente en su balance. Si se divide el activo corriente entre el pasivo corriente, se obtiene el ratio corriente.

2. Ratio rápido

Ratio rápido = (Caja + Cuentas a cobrar + Valores negociables) / Pasivo corriente

El ratio rápido es una prueba de liquidez más estricta que el ratio corriente. Ambos son similares en el sentido de que el activo corriente es el numerador, y el pasivo corriente es el denominador.

Sin embargo, el ratio rápido sólo considera ciertos activos corrientes. Considera activos más líquidos como el efectivo, las cuentas por cobrarLas cuentas por cobrar (AR) representan las ventas a crédito de una empresa, que aún no han sido cobradas a sus clientes. Las empresas lo permiten, y los valores negociables. Deja fuera los activos corrientes, como las existencias y los gastos pagados por adelantado, porque ambos son menos líquidos. Por lo tanto, el ratio rápido es más una verdadera prueba de la capacidad de una empresa para cubrir sus obligaciones a corto plazo.

3. Ratio de tesorería

Ratio de tesorería = (Caja + Valores negociables) / Pasivo corriente

El ratio de tesorería lleva la prueba de liquidez aún más lejos. Este ratio sólo tiene en cuenta los activos más líquidos de una empresa: el efectivo y los valores negociables. Son los activos que están más fácilmente disponibles para que una empresa pague sus obligaciones a corto plazo.

En términos de lo estrictas que son las pruebas de liquidez, puede ver el ratio actual, el ratio rápido y el ratio de caja como fácil, medio y difícil.

Notas importantes

Dado que los tres ratios varían según lo que se utilice en el numerador de la ecuación, un ratio aceptable diferirá entre los tres. Es lógico porque el ratio de tesorería sólo tiene en cuenta la tesorería y los valores negociablesValores negociablesLos valores negociables son instrumentos financieros a corto plazo no restringidos que se emiten bien por valores de renta variable o por valores de deuda de una empresa que cotiza en bolsa. La empresa emisora crea estos instrumentos con el propósito expreso de obtener fondos para seguir financiando las actividades y la expansión del negocio. en el numerador, mientras que el ratio corriente considera todos los activos corrientes.

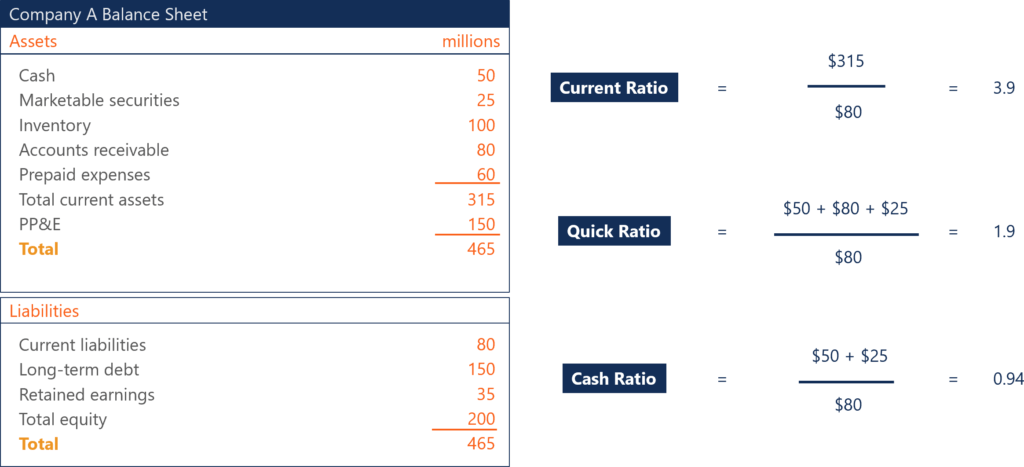

Por lo tanto, un ratio corriente aceptable será mayor que un ratio rápido aceptable. Ambos serán más altos que un ratio de tesorería aceptable. Por ejemplo, una empresa puede tener un ratio corriente de 3,9, un ratio rápido de 1,9 y un ratio de caja de 0,94. Los tres pueden ser considerados saludables por los analistas e inversores, dependiendo de la empresa.

Importancia de los ratios de liquidez

1. Determinar la capacidad de cubrir las obligaciones a corto plazo

Los ratios de liquidez son importantes para los inversores y acreedores para determinar si una empresa puede cubrir sus obligaciones a corto plazo, y en qué grado. Un ratio de 1 es mejor que un ratio de menos de 1, pero no es lo ideal.

A los acreedores e inversores les gusta ver ratios de liquidez más altos, como 2 o 3. Cuanto más alto sea el ratio, más probable es que una empresa pueda pagar sus facturas a corto plazo. Un ratio inferior a 1 significa que la empresa se enfrenta a un fondo de maniobra negativo y puede estar experimentando una crisis de liquidez.

2. Determinar la solvencia

Los acreedores analizan los ratios de liquidez a la hora de decidir si deben conceder o no un crédito a una empresa. Quieren estar seguros de que la empresa a la que prestan tiene la capacidad de devolverles el dinero. Cualquier indicio de inestabilidad financiera puede descalificar a una empresa para la obtención de préstamos.

3. Determinar el valor de la inversión

Para los inversores, analizarán una empresa utilizando los ratios de liquidez para asegurarse de que una empresa es financieramente saludable y digna de su inversión. Los problemas de capital circulante también pondrán trabas al resto de la empresa. Una empresa debe ser capaz de pagar sus facturas a corto plazo con cierto margen de maniobra.

Los ratios de liquidez bajos son una señal de alarma, pero «cuanto más altos, mejor» sólo es cierto hasta cierto punto. En algún momento, los inversores se preguntarán por qué los ratios de liquidez de una empresa son tan altos. Sí, una empresa con un coeficiente de liquidez de 8,5 podrá pagar con seguridad sus facturas a corto plazo, pero los inversores pueden considerar ese coeficiente excesivo. Un ratio anormalmente alto significa que la empresa tiene una gran cantidad de activos líquidos.

Por ejemplo, si el ratio de liquidez de una empresa fuera de 8,5, los inversores y analistas podrían considerarlo demasiado alto. La empresa tiene demasiado efectivo en mano, que no está ganando nada más que el interés que el banco ofrece por mantener su efectivo. Se puede argumentar que la empresa debería asignar la cantidad de efectivo a otras iniciativas e inversiones que puedan lograr un mayor rendimiento.

Con los ratios de liquidez, existe un equilibrio entre que una empresa pueda cubrir con seguridad sus facturas y una asignación de capital inadecuada. El capital debe asignarse de la mejor manera para aumentar el valor de la empresa para los accionistas.

Más recursos

CFI es el proveedor oficial de la certificación global de Analista de Crédito de la Banca Comercial &La acreditación de Analista de Crédito de la Banca Comercial & es un estándar global para los analistas de crédito que cubre finanzas, contabilidad, análisis de crédito, análisis de flujo de caja, modelado de convenios, reembolsos de préstamos, y más. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en su carrera, los recursos adicionales del CFI que aparecen a continuación le serán de utilidad:

- Deuda corrienteEn un balance, la deuda corriente son las deudas que deben pagarse en un año (12 meses) o menos. Aparece como un pasivo corriente y forma parte de

- Razón rápidaRazón rápidaLa razón rápida, también conocida como prueba ácida, mide la capacidad de una empresa para pagar sus pasivos a corto plazo con activos fácilmente convertibles en efectivo

- Proyección de partidas del balanceProyección de partidas del balance implica analizar el capital circulante, el PP&E, el capital social de la deuda y los ingresos netos. Esta guía desglosa cómo calcular

- Análisis de ratiosEl análisis de ratios se refiere al análisis de varias piezas de información financiera en los estados financieros de una empresa. Son utilizados principalmente por los analistas externos para determinar diversos aspectos de una empresa, como su rentabilidad, liquidez y solvencia.