Si usted es un adulto joven, es posible que, por primera vez, necesite encontrar su propia póliza de seguro de salud. Sin embargo, hay grandes opciones para aquellos en su adolescencia y 20 años que proporcionan una cobertura completa a un precio asequible. A la hora de buscar un seguro de salud como adulto joven, debe tener en cuenta su situación específica con respecto a su edad, sus ingresos y la etapa de la vida en la que se encuentra. Por ejemplo, un millennial que puede estar formando una familia necesitará un tipo de póliza de seguro médico diferente al de una persona soltera que empieza su primer trabajo y vive sola. Por lo tanto, es fundamental evaluar su propia vida y luego revisar cuidadosamente las pólizas para que pueda encontrar la mejor opción disponible.

Opciones de seguros de salud gratuitos para adultos jóvenes

Le recomendamos que primero considere las pólizas de seguro de salud a las que puede ser elegible y no tienen costo. Esto incluye ya sea un plan de la compañía proporcionado por su empleador o ser elegible para el programa Medicaid financiado por el gobierno federal.

Asistencia médica patrocinada por el empleador

Una de las mejores opciones de seguro de salud gratuito o de bajo costo para los adultos jóvenes sería la adquisición de cobertura a través de un plan de salud de los empleadores que se paga en su totalidad. Esto no es tan común como solía ser, ya que los costos de la atención médica están aumentando y los empleadores están requiriendo que sus empleados paguen una parte para la prima. Sin embargo, los planes patrocinados por el empleador pueden seguir siendo una opción barata, ya que la mayoría de los empleadores pagarán la mayor parte de las primas de su atención médica. Normalmente, si elige la cobertura del empleador, la prima de la asistencia sanitaria se descontará de su nómina antes de impuestos. La atención médica patrocinada por el empleador le proporcionará cobertura para usted y para cualquier dependiente que tenga, lo cual es similar a muchos otros tipos de atención médica que debería considerar.

Medicaid

Otra opción gratuita o de bajo costo para el seguro de salud, si usted califica, es inscribirse en el programa Medicaid financiado por el gobierno federal. La elegibilidad para este programa dependerá de si su estado ha aprobado la legislación para ampliar su programa de Medicaid. Los estados que han ampliado Medicaid permiten a cualquier residente inscribirse en Medicaid si sus ingresos familiares son inferiores al 138% del nivel de pobreza federal. Como adulto joven, inscribirse en el programa Medicaid tendría sentido si actualmente está desempleado o trabaja en una empresa que no ofrece beneficios de seguro médico.

Mejores planes de seguro de salud privados para adultos jóvenes

Si no recibe cobertura del empleador o tiene un ingreso que es demasiado alto para Medicaid, entonces los adultos jóvenes aún pueden encontrar planes de seguro de salud completos de otras áreas, incluyendo:

- Los mercados estatales de seguros de salud

- Fuera deproveedores de intercambio

- Cobertura para estudiantes a través de una escuela o universidad

Planes del mercado de seguros de salud

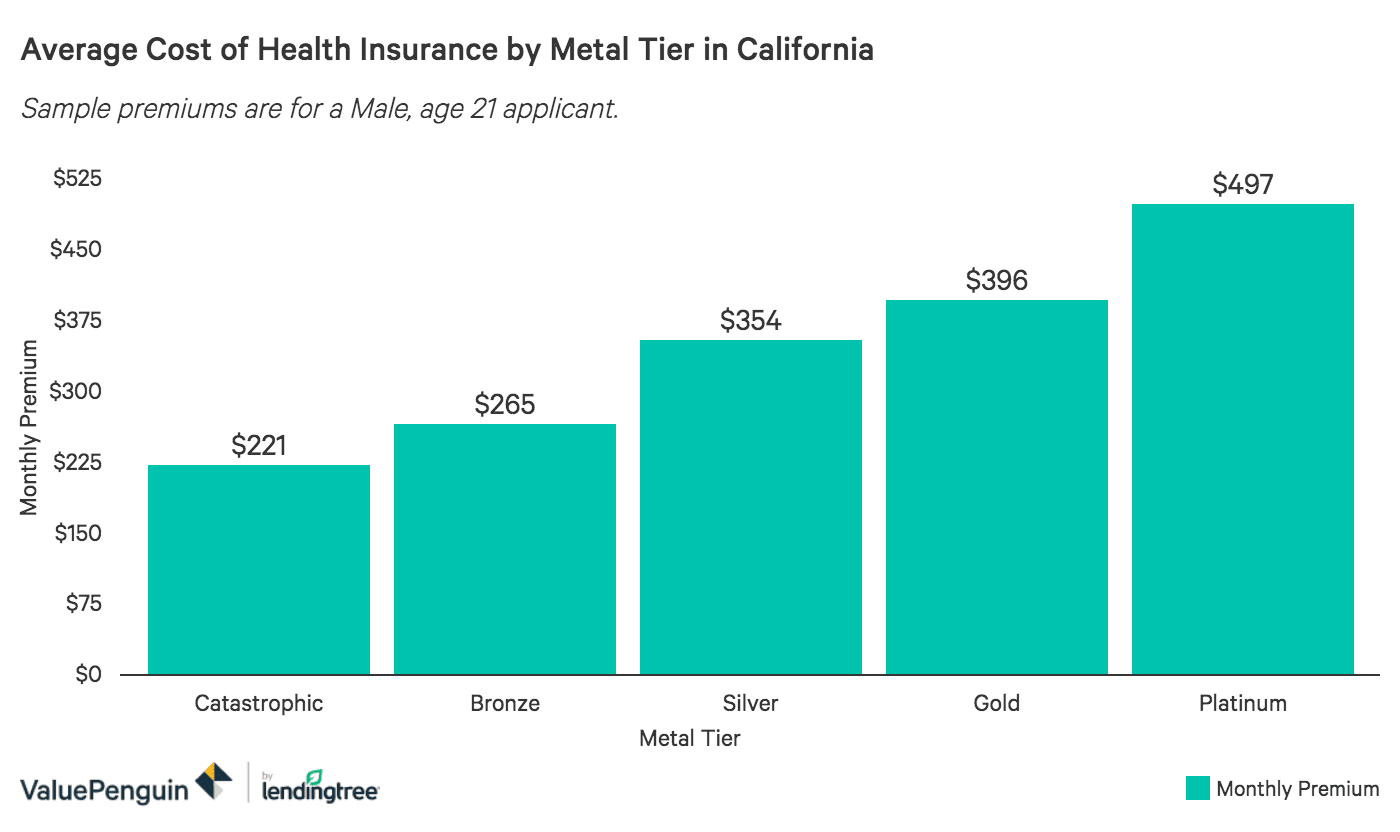

Se puede comprar un seguro de salud barato a través del intercambio de seguros de salud en su estado si no está empleado y no es elegible para la cobertura de Medicaid. En los intercambios estatales, suele haber cinco niveles de metal diferentes que se ofrecen: Catastrófico, Bronce, Plata, Oro y Platino. El mejor nivel de metal dependerá de sus ingresos y de su estado de salud.

Si usted es un adulto joven soltero y está buscando un plan que le cubra, entonces el mejor seguro de salud sería un plan de nivel inferior como Catastrófico y Bronce. Estas políticas pueden funcionar bien para la mayoría de los adultos jóvenes o parejas jóvenes que no han comenzado una familia y sólo necesitan una cobertura de seguro de salud básico. Ambas pólizas de salud tienen primas baratas, pero también un deducible alto, lo que las hace ideales si espera que los costes médicos sean bajos o nulos. Además, los planes de salud catastróficos sólo están disponibles si usted es menor de 30 años.

Las pólizas de seguro de salud de metal plateado tienen primas y deducibles modestos, y serían más adecuadas para las parejas jóvenes que pueden haber comenzado una familia. Los deducibles más bajos le permitirían acceder al coseguro y a los copagos con mayor rapidez, ya que podría enfrentarse a gastos médicos adicionales debido a un recién nacido o a tener una persona a su cargo. Si puede permitirse primas más altas, una póliza Oro o Platino podría ser una buena opción, ya que estas pólizas tienen los deducibles más bajos.

Un componente clave de los planes del mercado es que pueden proporcionar créditos fiscales para las primas si tiene un ingreso familiar que cae por debajo del 250% del nivel federal de pobreza. Los créditos fiscales se utilizan para reducir la cantidad que usted pagaría en primas por su póliza de seguro médico. En algunos casos, si cumple los requisitos para recibir esta subvención, un plan del mercado puede ser mucho más asequible que la asistencia sanitaria patrocinada por el empleador. Los adultos jóvenes rentables con ingresos más bajos pueden encontrar este aspecto del seguro de salud del mercado muy valioso, ya que esto tiende a disminuir las primas a niveles asequibles.

Abajo, hemos proporcionado muestras promedio de cotizaciones de seguros de salud individuales para un adulto joven en California. Como puede ver, los planes Catastróficos y Bronce son los más baratos y lo que recomendamos para adultos jóvenes con gran salud y sin muchos gastos médicos. Como se mencionó anteriormente, si usted está comenzando a formar una familia, una póliza como el nivel de metal Plata sería una mejor opción debido al deducible más bajo.

Seguro de salud fuera del intercambio

Si usted no califica para los créditos fiscales de primas, entonces recomendaríamos comparar las pólizas de seguro de salud privadas para encontrar las opciones más asequibles. En el mercado privado, usted tiene la opción de comprar pólizas de beneficios completos similares a los planes del mercado de Obamacare. Estas pólizas se diferencian en que usted compraría el seguro de salud directamente de la aseguradora o a través de un agente. Además, los planes fuera del intercambio no son elegibles para los créditos fiscales de primas que son proporcionados por el gobierno.

Cobertura de seguro de salud para estudiantes

Una opción asequible para el seguro de salud para los estudiantes a tiempo completo o recién graduados de la universidad sería comprar la cobertura a través de su universidad. Normalmente, su universidad o escuela le ofrecerá un plan de seguro médico cuando llegue por primera vez al campus. Puede considerar esta opción si actualmente está en el plan de sus padres y el estado donde asiste a la escuela puede no tener una red de proveedores similar disponible.

Por ejemplo, digamos que usted y sus padres vivían en Michigan, pero usted está planeando obtener su educación en Florida. Si el seguro médico de sus padres no ofrece cobertura en Florida, usted se quedaría sin seguro médico mientras obtiene su educación. En este caso, usted podría comprar un plan barato de su escuela para la cobertura.

Mantenerse en un plan de seguro de salud familiar

Los adultos jóvenes menores de 26 años tienen la opción de permanecer en la póliza de seguro de salud de sus padres. Esta puede ser una buena opción de seguro médico si tus padres ya reciben un seguro médico a través de un empleador o pagan una póliza individual, ya que no tendrías que pagar las primas. Si tus padres necesitan que les ayudes con los pagos del plan de seguro médico familiar, entonces el coste añadido de añadirte será similar a la cantidad que pagarías en primas por tu propia póliza individual.

Puedes unirte o permanecer en el plan de tus padres aunque estés:

- Casado

- No vivas con tus padres

- Asistiendo a la escuela

- No seas económicamente dependiente

- Elegible para inscribirse en la cobertura patrocinada por el empleador

- .patrocinado por el empleador

Todos los estados permiten a los padres mantener a cualquier dependiente en su plan de seguro médico hasta que ese niño o joven cumpla los 26 años. Por ejemplo, Nueva York permite que los adultos jóvenes permanezcan en la póliza de sus padres hasta los 29 años, pero el padre tendría que pagar una gran prima. Esta sería una opción de seguro de salud gratuito si su padre le permite ser añadido a su plan.

Mejor seguro de salud a corto plazo para los adultos jóvenes

Otra opción fuera del intercambio que puede considerar es el seguro de salud a corto plazo, que se puede comprar directamente de un proveedor de seguros de salud. Se trata de pólizas delgadas que no proporcionan el mismo nivel de beneficios que el seguro robusto del mercado de Obamacare o las pólizas de seguro privadas. Sin embargo, el seguro de salud a corto plazo es una alternativa barata y asequible que puede ser útil para los adultos jóvenes con restricciones presupuestarias y menos necesidades de atención médica.

Hay que tener en cuenta, que los planes a corto plazo no deben ser considerados si usted necesita un seguro de salud que cubra todos los beneficios esenciales. Además, si usted tiene condiciones de salud preexistentes como la diabetes, se le podría negar la cobertura durante el proceso de solicitud.