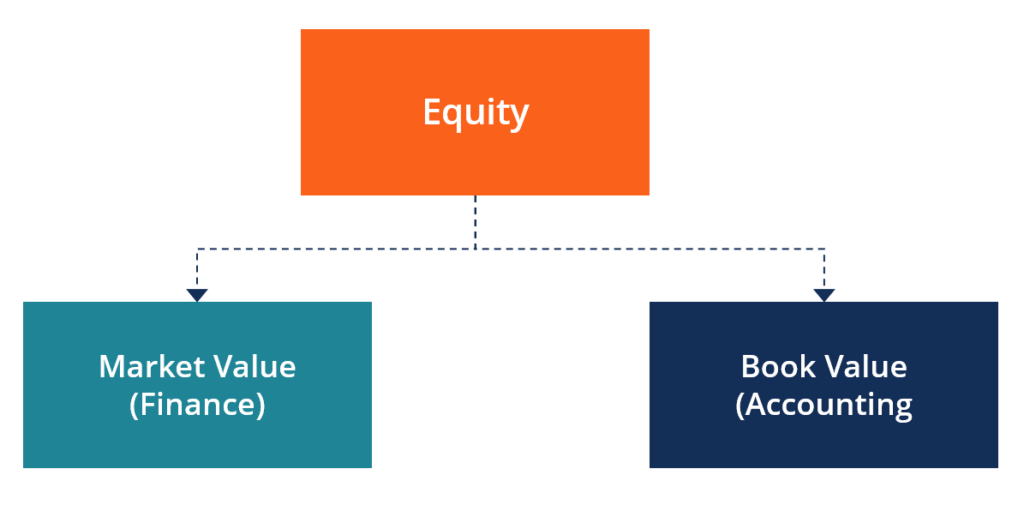

O que é Património?

Em finanças, o Património é o valor de mercadoA abordagem de mercado é um método de avaliação utilizado para determinar o valor de avaliação de um negócio, activo intangível, interesse de propriedade do negócio, ou segurança pelos activosTipos de ActivosOs tipos comuns de activos incluem activos correntes, não correntes, físicos, intangíveis, operacionais, e não operacionais. Identificação correcta e propriedade dos accionistas depois de todas as dívidas terem sido pagas. Na contabilidade, o capital próprio refere-se ao valor contabilístico do capital próprio no balançoBalançoO balanço é uma das três demonstrações financeiras fundamentais. Estas demonstrações são fundamentais tanto para a modelação financeira como para a contabilidade, que é igual ao activo menos o passivo. O termo “capital próprio”, em finanças e contabilidade, vem com o conceito de tratamento justo e igual para todos os accionistas de uma empresa num direito pro-rataPro-RataUm direito pro-rata é um termo legal que descreve o direito, mas não a obrigação, que pode ser dada a um investidor de manter o seu nível inicial de percentagem de propriedade numa empresa durante as fases subsequentes de financiamento. base.

Image: Curso de Introdução às Finanças Empresariais do CFI

Como Funciona o Capital Próprio

Proprietários de uma empresa (públicos ou privados) têm acções que representam legalmente a sua propriedade na empresa. Cada acção da mesma classe tem exactamente os mesmos direitos e privilégios que todas as outras acções da mesma classe. Isto faz parte do significado do termo – capital próprio que significa “igual”.

As empresas podem emitir novas acções, vendendo-as aos investidores em troca de dinheiro. As empresas utilizam as receitas da venda de acções para financiar os seus negócios, aumentar as operações, contratar mais pessoas, e fazer aquisições. Uma vez as acções emitidas, os investidores podem comprar e vender umas das outras no mercado secundárioO mercado secundário é onde os investidores compram e vendem títulos de outros investidores. Exemplos: New York Stock Exchange (NYSE), London Stock Exchange (LSE). (como as acções normalmente transaccionam numa bolsa).

Tipos de Acções

Existem duas aplicações principais do termo, cada uma das quais é discutida abaixo:

#1 Valor de Mercado de Acções (Finanças)

Analizadores FinanceirosFMVA® CertificationJunte 850.000+ estudantes que trabalham para empresas como a Amazon, J.P. Morgan, e Ferrari  estão tipicamente preocupados com o valor de mercado do capital próprio, que é o preço actual ou o valor justo que acreditam que as acções do negócio valem. Uma vez que os profissionais de finanças querem saber qual o retorno que podem obter com um investimento, precisam de compreender quanto o investimento lhes custará, e quanto acreditam que o podem vender por.

estão tipicamente preocupados com o valor de mercado do capital próprio, que é o preço actual ou o valor justo que acreditam que as acções do negócio valem. Uma vez que os profissionais de finanças querem saber qual o retorno que podem obter com um investimento, precisam de compreender quanto o investimento lhes custará, e quanto acreditam que o podem vender por.

Fórmula do Valor de Mercado

Existem várias formas de calcular ou estimar o valor de mercado do capital próprio de uma empresa. Abaixo estão vários métodos que podem ser utilizados para calcular o valor:

- Capitalização de mercado – igual ao número de acções em circulaçãoPonderada Média das acções em circulaçãoPonderada Média das acções em circulação refere-se ao número de acções de uma empresa calculado após ajustamento para alterações no capital social durante um período de referência. O número de acções médias ponderadas em circulação é utilizado no cálculo de métricas tais como Lucro por Acção (EPS) nas demonstrações financeiras de uma empresa x preço de mercado (isto é apenas para empresas públicas)

- Valor Presente Líquido (VAL)Valor Presente Líquido (VAL) é o valor de todos os fluxos de caixa futuros (positivos e negativos) ao longo de toda a vida de um investimento descontado para o presente. A análise NPV é uma forma de avaliação intrínseca e é utilizada extensivamente em finanças e contabilidade para determinar o valor de um negócio, segurança de investimento, de todos os fluxos de caixa futuros do negócio

- Transacções precedentesManualIB – Análise de Transacções PrecedentesA análise de transacções precedentes é utilizada para obter uma avaliação de mercado implícita para uma empresa, pública ou privada, num contexto de aquisição. Essencialmente, uma análise de transacções anteriores analisa M&uma transacção para ver quanto custou adquirir um negócio semelhante no passado

Comps – Múltiplos Comparáveis de Negociação – Múltiplos Comparáveis de Negociação (Comps) envolve a análise de empresas com perfis operacionais, financeiros e de propriedade semelhantes para proporcionar uma compreensão útil de: operações, finanças, taxas de crescimento, tendências de margem, despesas de capital, múltiplos de avaliação, pressupostos do FCD, e referências para uma IPO

p> Para saber mais sobre como os analistas financeiros valorizam as empresas, consulte o Curso de Fundamentos de Avaliação de Empresas do CFI.

Exemplo

No exemplo abaixo do Curso de Modelação Financeira do CFI sobre a Amazon, pode ver como um analista pode construir um modelo de Fluxo de Caixa Descontado (DCF) para prever os fluxos de caixa da empresa no futuro e depois descontá-los de volta ao presente. Após a compensação das dívidas, o valor resultante é dividido pelo número de acções em circulação para chegar ao valor intrínseco do capital próprio por acção.

#2 Valor contabilístico do capital próprio (Contabilidade)

Contadores preocupam-se em registar e reportar a posição financeira de uma empresa, e, portanto, concentram-se em calcular o valor contabilístico do capital próprio. Para que o balanço patrimonial seja equilibrado, a fórmula Património = Activo – Passivo deve ser verdadeira.

Fórmula do Valor Contabilístico

Existem várias formas de calcular ou calcular o valor contabilístico do capital próprio de uma empresa. Abaixo estão vários métodos que podem ser utilizados para calcular o valor:

- Assets – Liabilities

- Capital Social Capital Social Capital Social (capital social, capital próprio, capital contribuído, ou capital realizado) é o montante investido por uma empresa + Rendimentos retidosRendimentos retidosA fórmula de Rendimentos retidos representa todos os lucros líquidos acumulados compensados por todos os dividendos pagos aos accionistas. Os Resultados Transitados são parte

- Capital Social + Excedente ContribuídoO Excedente Contribuído é uma conta na secção do capital próprio do balanço que reflecte os montantes em excesso recolhidos do + Lucro Líquido Acumulado – Dividendos Acumulados

Para saber mais sobre as demonstrações financeiras, consulte os Cursos de Contabilidade do CFI.

Exemplo

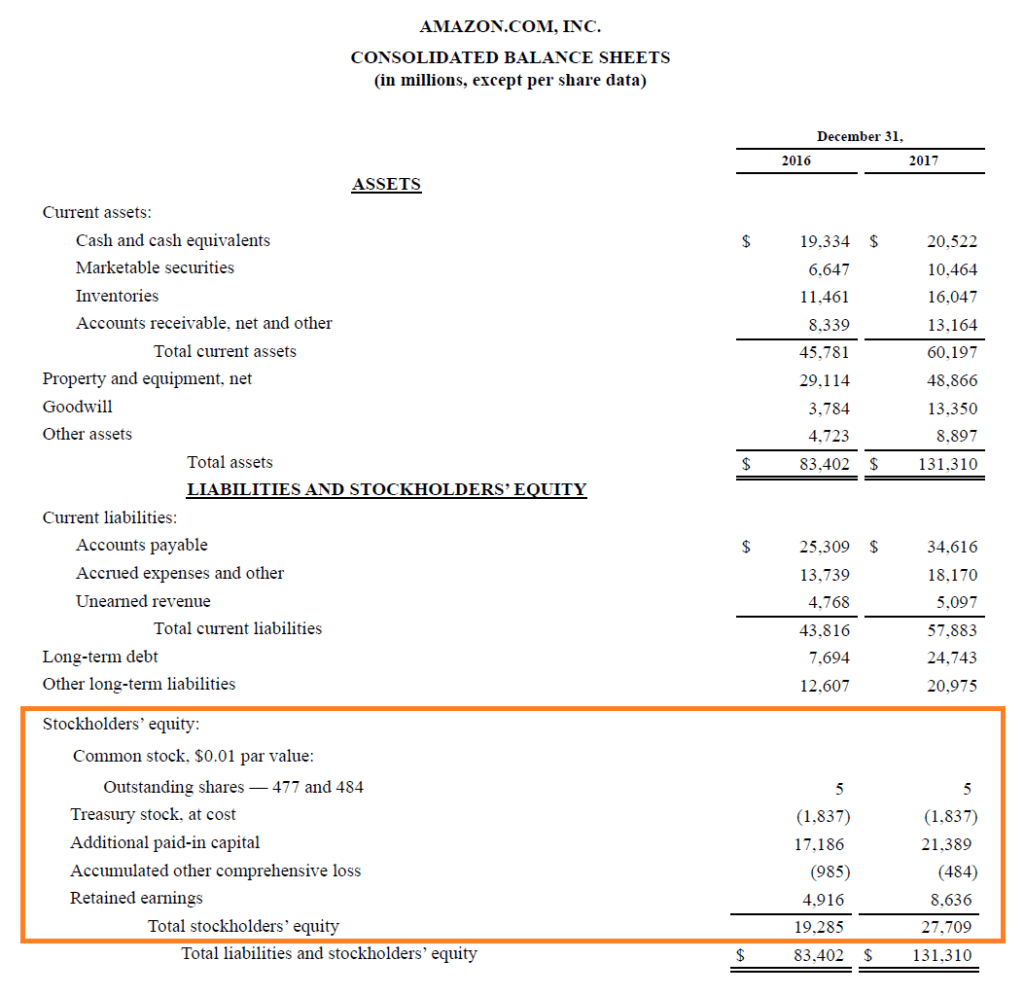

Below é uma imagem de ecrã do balanço da Amazon de 2017, que mostra uma repartição do valor contabilístico dos seus accionistasEquipotípico de accionistasEquipotípico de accionistas (também conhecido como Shareholders Equity) é uma conta no balanço de uma empresa que consiste em capital social mais. Como se pode ver, em 2017, a empresa reportou um capital social total de $27,7 mil milhões.

Valor de mercado vs. valor contabilístico (Futuro vs. valor contabilístico) Past)

A principal diferença entre o valor de mercado e o valor contabilístico é que o valor de mercado é prospectivo (expectativas sobre o futuro), e o valor contabilístico é retroactivo (registando uma história do que aconteceu no passado).

Os profissionais das finanças preocupam-se normalmente em prever ou estimar o desempenho de uma empresa no futuro. Os contabilistas, por outro lado, estão concentrados em fornecer uma imagem detalhada e precisa do que realmente aconteceu, e, portanto, concentram-se no passado.

Price/Book Ratio

Desde que um seja prospectivo e o outro retrospectivo, pode haver uma grande discrepância entre o valor de mercado e o valor contabilístico. Isto não é necessariamente uma coisa “boa” ou “má”.

A fim de avaliar quão grande é a discrepância entre o valor de mercado e o valor contabilístico do capital próprio de uma empresa, os analistas utilizarão frequentemente o rácio Preço/Livro (P/B)Rácio Mercado/LivroO rácio Mercado/Livro, ou rácio Preço/Livro, é utilizado para comparar o valor actual de mercado ou preço de um negócio com o seu valor contabilístico de capital próprio no balanço. O valor de mercado é o preço actual das acções vezes todas as acções em circulação, o valor contabilístico líquido é todos os activos menos todos os passivos. O rácio diz-nos quanto.

Recursos adicionais

CFI oferece a Modelação Financeira & Analista de Avaliação (FMVA)™FMVA® CertificationJoin 850.000+ estudantes que trabalham para empresas como a Amazon, J.P. Morgan, e Ferrari programa de certificação para aqueles que procuram levar as suas carreiras para o próximo nível. Para continuar a aprender e fazer avançar a sua carreira, os seguintes recursos de CFI serão úteis:

- Acção ComumAcção ComumAcção Comum é um tipo de título que representa a propriedade de acções de uma empresa. Existem outros termos – tais como acções ordinárias, acções ordinárias, ou acções com direito a voto – que são equivalentes a acções ordinárias.

- Guia de Fluxo de Caixa Descontado (DCF)Fórmula DCF Este artigo decompõe a fórmula DCF em termos simples com exemplos e um vídeo do cálculo. Aprenda a determinar o valor de um negócio.

- Acções preferenciaisAcções preferenciaisAs acções preferenciais (acções preferenciais, acções preferenciais) são a classe de propriedade das acções de uma empresa que tem uma reivindicação de prioridade sobre os activos da empresa sobre as acções ordinárias. As acções são mais seniores que as acções ordinárias, mas são mais juniores em relação à dívida, tais como obrigações.

li>Dividendo por Acção (DPS)Dividendo por Acção (DPS)Dividendo por Acção (DPS) é o montante total de dividendos atribuídos a cada acção individual em circulação de uma empresa. Cálculo do dividendo por acção