Juízos podem ter um impacto enorme e duradouro na sua pontuação de crédito, dando-lhe grande dificuldade na obtenção de cartões de crédito ou empréstimos.

Talvez tenha recebido uma sentença de um processo judicial relativo a uma dívida antiga ou mesmo um despejo anterior. Seja qual for o motivo, causam danos duradouros, mesmo anos após a ocorrência do incidente.

Felizmente, é possível tê-los removidos antes da data final habitual. Descubra tudo o que precisa de saber sobre as sentenças, como estas afectam a sua pontuação de crédito, e como as pode remover mesmo antes de expirarem.

O que é uma sentença?

Uma sentença civil refere-se a uma decisão proferida por um tribunal durante um processo judicial. Em muitos casos, as pessoas têm sentenças por causa de cobranças não pagas ou outras obrigações financeiras. Estas sentenças aparecem no seu relatório de crédito como um registo público ali colocado pelas agências de crédito.

Registos públicos podem ser vistos por qualquer pessoa e são recolhidos pelos Credit Bureaus a fim de mostrar aos futuros credores o seu historial creditício. É basicamente uma decisão do tribunal descrevendo o resultado da acção judicial.

Como é que um julgamento afecta a sua pontuação de crédito?

Um julgamento é uma das coisas mais prejudiciais a ter no seu relatório de crédito. Ao contrário das cobranças, que envolvem uma disputa entre duas partes privadas e são quase sempre tratadas em privado, uma sentença ocorre quando existe um mandato judicial para pagar uma dívida.

Isto pode ocorrer em situações como o não pagamento de pensão alimentícia, pensão de alimentos, ou processos civis e de pequenos litígios.

Se tiver uma sentença sobre os seus relatórios de crédito, a sua pontuação de crédito irá baixar. Os potenciais credores hesitarão em emprestar-lhe dinheiro porque não podem confiar que irá pagar a dívida. Mesmo que consiga obter um novo cartão de crédito ou empréstimo, pode esperar algumas das taxas de juro mais altas do mercado.

Quanto tempo fica um juízo sobre o seu relatório de crédito?

Um juízo permanece no seu relatório de crédito durante sete anos a partir da data em que foi apresentado. Isso significa que irá afectar negativamente o seu crédito durante sete anos. No entanto, o impacto negativo pesa cada vez menos à medida que o tempo passa.

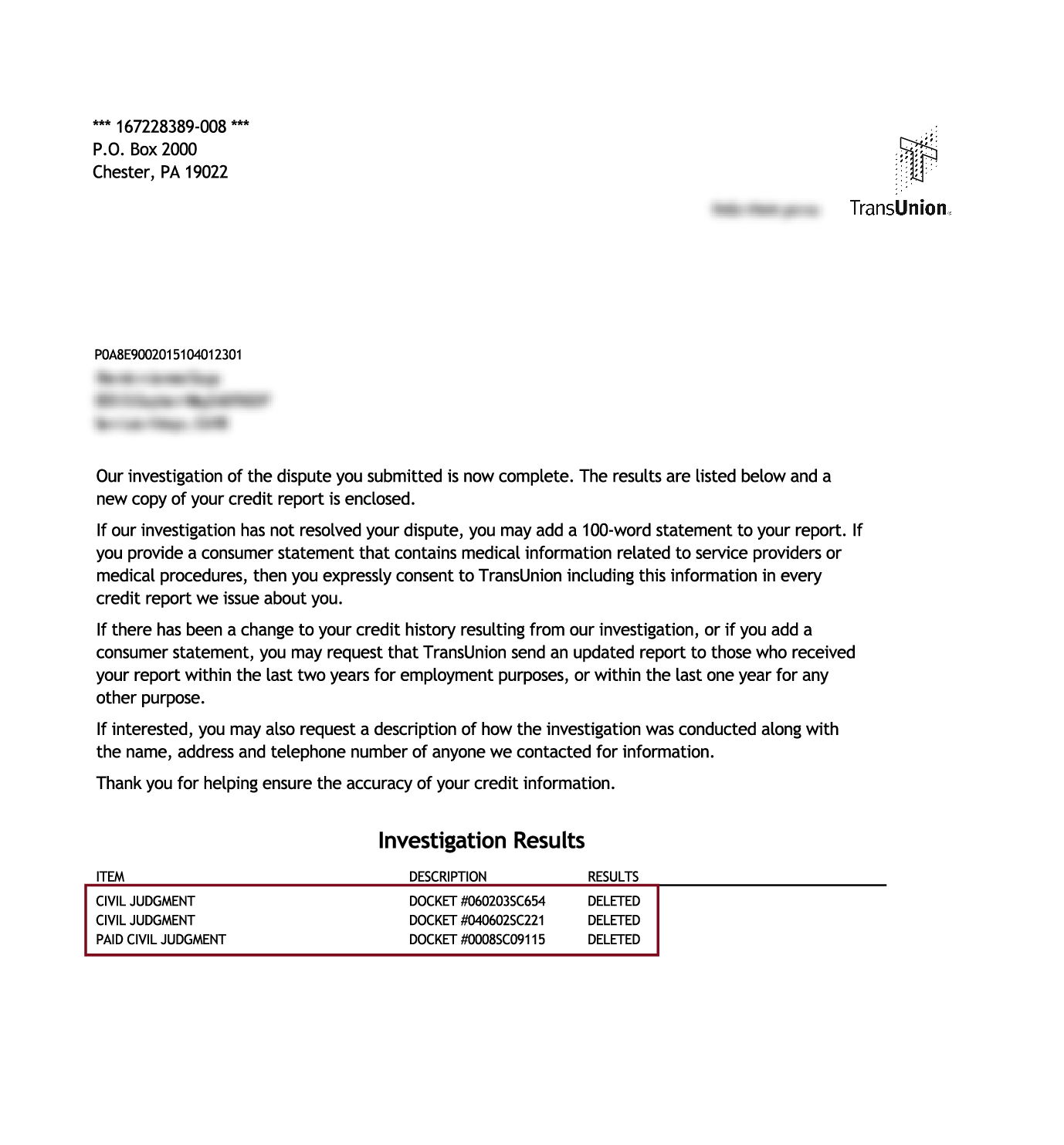

Se ainda estiver descontente por ter de esperar tanto tempo, é possível que os juízos sejam retirados do seu relatório de crédito.

Se conseguir que o juízo seja retirado, não terá de esperar até sete anos antes de poder obter novamente uma hipoteca, um empréstimo automóvel, ou qualquer outro tipo de crédito. Continue a ler a minha história abaixo para ver como consegui que o meu julgamento fosse eliminado dos meus relatórios de crédito.

Diferentes tipos de julgamentos

Embora todos os julgamentos estejam listados na secção de Registos Públicos do seu relatório, existem alguns tipos diferentes a ter em conta.

Cada um resulta da forma como lida com o julgamento inicial e pode ter impacto na sua pontuação de crédito de diferentes formas. Leia cuidadosamente cada descrição para saber qual a situação que se lhe pode aplicar.

Juízos não satisfeitos

Juízos não satisfeitos fazem o maior dano ao seu crédito. Isto significa que não abordou o resultado da acção judicial e que a dívida que deve não foi paga nem liquidada.

O credor judicial (que o processou para obter os fundos) tem o direito de cobrar o dinheiro à força se se recusar a pagar ou a chegar a um acordo de forma atempada.

Outra forma, o julgamento insatisfeito permanecerá no seu relatório de crédito durante os sete anos completos. Poderá receber um aviso do credor em algum momento, ou poderá ficar intocado até que caia; simplesmente não há maneira de saber. Em alguns estados, poderá correr o risco de ter uma sentença insatisfeita a ser novamente arquivada, que discutiremos em breve.

Juízos Satisfeitos

Juízos Satisfeitos são aqueles que foram pagos ou liquidados, em vez de permanecerem insatisfeitos. O ideal é que o seu julgamento seja satisfeito o mais cedo possível, pois é outro tipo de dívida que acumula juros. O montante em dívida pode ser rapidamente liquidado em balão.

Então, como pode satisfazer um juízo? Há algumas maneiras diferentes. Primeiro, pode pagar o juízo na totalidade. Se isso não for possível, pode também negociar um acordo, semelhante a qualquer outra forma de pagamento de qualquer outro tipo de dívida.

Em circunstâncias extremas, pode obter a anulação da sentença, apresentando um pedido de falência. Finalmente, não pode fazer nada e, eventualmente, fazer com que a sentença seja cobrada à força, envolvendo normalmente penhora salarial.

Após uma destas opções ter sido concluída, o seu julgamento passará de insatisfeito a satisfeito no seu registo público e relatório de crédito.

Embora um juízo satisfeito seja melhor para o seu crédito do que um insatisfeito, ele ainda permanece no seu relatório durante sete anos a partir da data em que foi apresentado. Muitas pessoas pensam que, uma vez pago, será retirado do seu relatório; contudo, não é esse o caso.

Juízos Vazios

Um juízo vago é essencialmente um que é rejeitado através de um recurso. Os acórdãos vagos não devem mais aparecer nos seus relatórios de crédito. Se o fizer, pode tê-lo contestado como sendo um relato incorrecto por parte das agências de informação de crédito.

Existem várias formas de deixar o seu juízo vago. A primeira forma é apresentar uma moção apelando da decisão original. É bastante comum recorrer com sucesso do veredicto se o queixoso não tiver seguido o procedimento legal adequado na acção judicial original.

Razões processuais podem incluir não receber uma citação para o tribunal ou receber uma sentença sem uma audiência.

A maioria das moções de recurso deve ser preenchida pessoalmente. Assim, se já não vive na jurisdição onde a acção judicial teve lugar, terá de viajar para lá para apresentar a sua papelada e potencialmente comparecer noutra audiência.

Se ganhar o recurso, tem direito a um documento do tribunal declarando o indeferimento do seu caso. Pode enviar uma cópia para as agências de informação de crédito para acelerar o processo de remoção do julgamento vago dos seus relatórios de crédito.

Se não for removido, deverá apresentar um litígio, quer por si próprio, quer através de uma empresa de reparação de crédito. O julgamento vago nunca deve ser listado no seu relatório de crédito, mas cabe-lhe a si assegurar que toda a informação é actualizada com precisão.

Juízoszos reformulados

Juízos são normalmente removidos ao fim de sete anos, mas infelizmente, nem sempre é o fim da história. Dependendo do estado em que se vive, o julgamento pode ser renovado, o que significa que pode reaparecer no seu relatório de crédito por mais sete anos.

Em alguns estados, os julgamentos podem ser renovados indefinidamente, o que significa que continuarão a aparecer durante anos e anos para além da data original de arquivamento.

Cheque as leis do estado onde vive para saber se o seu julgamento pode ou não ser reavivado. A partir daí poderá descobrir a melhor forma de agir para satisfazer o seu juízo e mandar removê-lo de vez.

Se for processado, terá de pagar a dívida rapidamente ou então comparecer perante um juiz em tribunal. A pior coisa que pode fazer é ignorar o processo judicial. Contudo, é precisamente isso que a maioria das pessoas faz, por isso, normalmente, o credor ganha por defeito, uma vez que o arguido não comparece em tribunal.

Se não comparecer ou se perder o seu caso em tribunal, será emitida uma sentença civil contra si. Normalmente, será penalizado com a imposição de uma dívida fiscal sobre a sua casa (se for dono da sua casa), ou com a cobrança do seu salário.

Em alguns casos, poderá mesmo ser forçado a perder os seus pertences. Estes efeitos secundários são ainda mais graves do que os danos causados à sua pontuação de crédito, pelo que precisa realmente de enfrentar o processo, obter ajuda jurídica, e aparecer em tribunal. Caso contrário, terá pela frente um longo e difícil caminho para a recuperação financeira.

Nunca custa falar com um profissional jurídico antes do tempo para explorar as suas opções. No mínimo, precisa de comparecer na sua audiência, para não abdicar automaticamente dos seus direitos a um julgamento justo.

Como retirar uma sentença do seu relatório de crédito

Pronto para retirar uma sentença do seu relatório de crédito antes de sete anos? Aqui estão três passos que pode iniciar hoje.

Passo 1: Faça com que o Tribunal valide a Sentença

Comece por contactar directamente o tribunal. Isto significa que precisa realmente de escrever uma carta de pedido de validação para o tribunal que emitiu a sentença civil. O objectivo é que verifiquem se a sentença – e todos os detalhes relevantes listados no seu relatório de crédito – são exactos.

Se o tribunal não o puder fazer, ou simplesmente não se incomodar, como é frequentemente o caso, pode solicitar que a listagem seja removida pelas agências de informação de crédito. Certifique-se apenas de guardar cópias de toda a correspondência enviada e recebida para que possa apoiar o seu caso.

Passo 2: Confirme Qualquer Informação do Tribunal

Na eventualidade de receber de volta informações do tribunal verificando os detalhes da sua decisão civil, reserve algum tempo para se certificar de que tudo está correcto.

Todas estas informações passam por tantos pontos de contacto diferentes que há uma boa probabilidade de algumas delas terem sido relatadas de forma inexacta.

Todos os dados devem estar isentos de erros. Isso inclui o seu nome, saldo, números de conta, datas associadas à conta e ao julgamento, e a sua conta e estados de pagamento.

Se encontrar alguma coisa que esteja incorrecta, pode enviar uma carta de contestação às agências de crédito e solicitar que a entrada de julgamento seja actualizada ou totalmente removida.

Passo 3: Obter Ajuda Profissional de uma Companhia de Reparação de Crédito

Se disputar um julgamento parecer um processo longo e enfadonho, infelizmente tem razão. É por isso que muitas pessoas optam por contratar uma empresa de reparação de crédito para fazer o trabalho sujo por elas.

Existem muitas empresas respeitáveis que têm altas taxas de sucesso na remoção de entradas sérias.

Solte o seu julgamento hoje!

Se procura uma empresa de reparação de crédito respeitável para o ajudar a remover um julgamento do seu relatório de crédito e reparar o seu crédito, recomendamos ALTAMENTE a Lexington Law.

Convide-os a (800) 220-0084 para uma consulta de crédito gratuita. Eles ajudaram muitas pessoas na sua situação e têm paralegais à espera para atender a sua chamada.

Judgments Removed

O que os outros dizem

WOW! O serviço com vocês é inacreditável! Obrigado por toda a vossa ajuda. Vocês estão a ajudar-me a construir um futuro melhor. Obrigado.

– M.W., cliente Lexington

Queria apenas agradecer-vos pelo que fizeram até agora… Estou ansioso pelo dia em que os meus relatórios de crédito voltarão a parecer novos. É um prazer tê-los na minha equipa. Obrigado.

– L.S., cliente Lexington

Desconto para Membros da Família, Casais e Militares Activos!

Lexington Law está agora a oferecer $50 de desconto na taxa inicial de instalação quando você e o seu cônjuge ou membros da família se inscreverem juntos. O desconto único de $50,00 será automaticamente aplicado tanto a si como ao primeiro pagamento do seu cônjuge.

Os membros militares activos também se qualificam para um desconto único de $50 sobre a taxa inicial.