O que é Beta nas Finanças?

A beta (β) de um título de investimento (ou seja, uma acção) é uma medida da sua volatilidade de retornos em relação a todo o mercado. É utilizado como uma medida de risco e é parte integrante do Modelo de Precificação de Activos de Capital (CAPMC Capital Asset Pricing Model (CAPM)O Modelo de Precificação de Activos de Capital (CAPM) é um modelo que descreve a relação entre o retorno esperado e o risco de um título. A fórmula CAPM mostra que o retorno de um título é igual ao retorno sem risco mais um prémio de risco, com base no beta desse título). Uma empresa com um beta mais elevado tem um maior risco e também um maior retorno esperado.

O coeficiente beta pode ser interpretado da seguinte forma:

- β =1 exactamente tão volátil como o mercado

- β >1 mais volátil que o mercado

- β <>0 menos volátil que o market

- β =0 não relacionado com o mercado

- β <0 negativamente correlacionado com o mercado

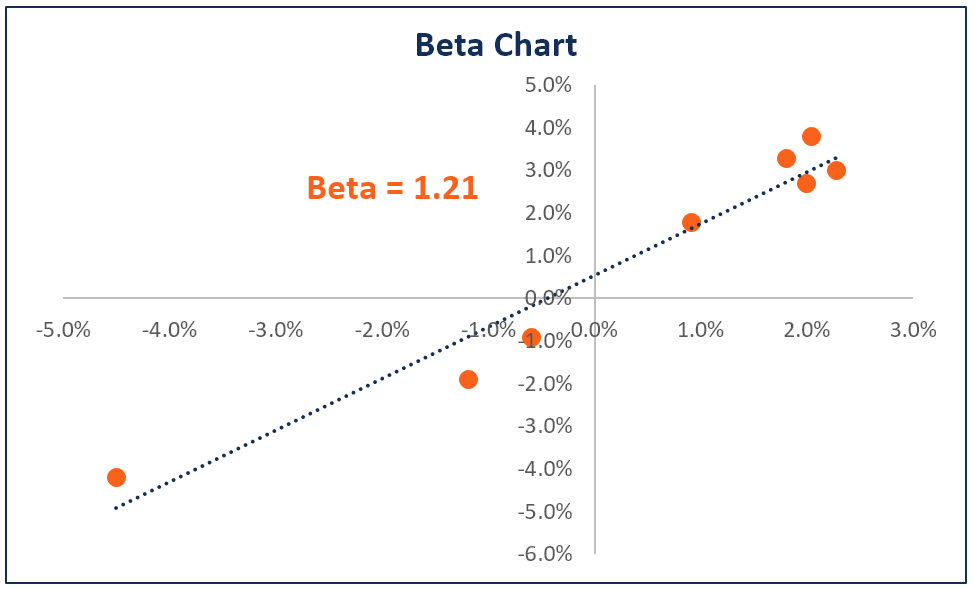

Aqui está um gráfico que ilustra os pontos de dados da calculadora β (abaixo):

p>

Exemplos de beta

High β – Uma empresa com um β superior a 1 é mais volátil do que o mercado. Por exemplo, uma empresa de tecnologia de alto risco com um β de 1,75 teria devolvido 175% do que o mercado devolveu num determinado período (tipicamente medido semanalmente).

Baixo β – Uma empresa com um β inferior a 1 é menos volátil do que todo o mercado. Como exemplo, considere uma empresa de electricidade com um β de 0,45, que teria devolvido apenas 45% do que o mercado devolveu num dado período.

Negativo β – Uma empresa com um β negativo está negativamente correlacionada com os retornos do mercado. Por exemplo, uma empresa de ouro com um β de -0,2, que teria devolvido -2% quando o mercado tivesse subido 10%.

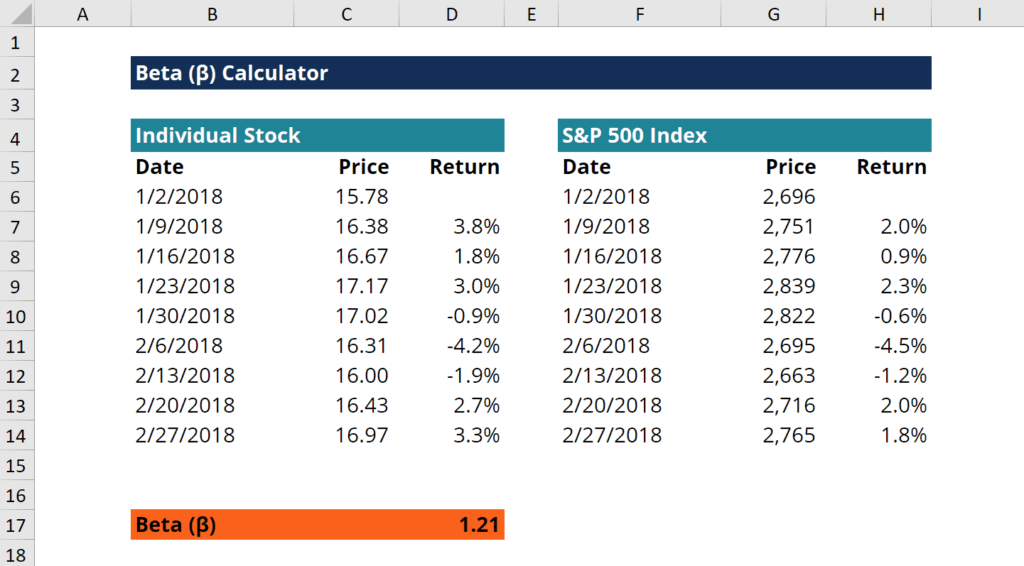

Cálculo

Below é uma calculadora Excel β que pode descarregar e utilizar para calcular β por si próprio. β pode ser facilmente calculada em Excel usando a função Slope.

Seguir estes passos para calcular β em Excel:

- Obter os preços semanais da acção

- Obter os preços semanais do índice de mercado (ou seja S&P 500 Index)

- Calcular os retornos semanais da acção

- Calcular os retornos semanais do índice de mercado

- Utilizar a função Slope e seleccionar os retornos semanais do mercado e da acção, cada um como a sua própria série

- Congratulações! A saída da função Inclinação é o β

Beta Calculadora – Download

Beta Calculadora – Download

Download o Modelo Gratuito

Introduza o seu nome e e-mail no formulário abaixo e descarregue já o modelo gratuito!

O que são Equity Beta e Asset Beta?

Beta, também conhecida como equity beta ou stock beta, é a volatilidade dos retornos de uma acção, tendo em conta o impacto da alavancagem da empresa a partir da sua estrutura de capital. Compara a volatilidade (risco) de uma empresa alavancada com o risco do mercado.

Beta alavancada inclui tanto o risco empresarialRisco sistémicoRisco sistémico pode ser definido como o risco associado ao colapso ou falha de uma empresa, indústria, instituição financeira ou uma economia inteira. É o risco de um grande fracasso de um sistema financeiro, em que uma crise ocorre quando os fornecedores de capital perdem a confiança nos utilizadores de capital e o risco que advém da assunção de dívidasValor de mercado da dívidaO valor de mercado da dívida refere-se ao preço de mercado a que os investidores estariam dispostos a comprar a dívida de uma empresa, o que difere do valor contabilístico no balanço. Também é geralmente referido como “equity beta” porque é a volatilidade de um capital com base na sua estrutura de capitalEstrutura de capitalEstrutura de capital refere-se ao montante de dívida e/ou capital próprio empregue por uma empresa para financiar as suas operações e financiar os seus activos. A estrutura de capital de uma empresa.

Asset beta, ou beta não alavancada BetaUnlevered / Asset BetaUnlevered Beta (Asset Beta) é a volatilidade dos retornos de um negócio, sem considerar a sua alavancagem financeira. Apenas tem em conta os seus activos. Ela compara o risco de uma empresa não alavancada com o risco do mercado. É calculado tomando o capital próprio beta e dividindo-o por 1 mais a dívida ajustada pelos impostos ao capital próprio, por outro lado, mostra apenas o risco de uma empresa não alavancada em relação ao mercado. Inclui risco empresarial mas não inclui risco de alavancagem.

Levered Beta vs Unlevered Beta

Levered Beta (equity beta) é uma medida que compara a volatilidade dos retornos das acções de uma empresa com os do mercado em geral. Por outras palavras, é uma medida de risco e inclui o impacto da estrutura de capital e da alavancagem de uma empresa. O beta de acções permite aos investidores avaliar quão sensível um título pode ser aos riscos do macro-mercado. Por exemplo, uma empresa com um β de 1,5 denota retornos que são 150% tão voláteis como o mercado a que está a ser comparado com.

Quando se procura o beta de uma empresa na Bloomberg, o número por defeito que se vê é alavancado, e reflecte a dívida dessa empresa. Uma vez que a estrutura de capital de cada empresa é diferente, um analista irá muitas vezes querer olhar para o quão “arriscado” são os activos de uma empresa independentemente da percentagem da sua dívida ou financiamento de capital próprio.

Quanto maior for a dívida ou alavancagem de uma empresa, mais lucros da empresa se comprometem a servir a dívida. À medida que uma empresa acrescenta mais dívida, a incerteza dos lucros futuros da empresa também aumenta. Aumenta o risco associado às acções da empresa, mas não resulta do risco do mercado ou da indústria. Portanto, ao remover a alavancagem financeira (impacto da dívida), o beta não alavancado pode capturar apenas o risco dos activos da empresa.

Cálculo do Beta alavancado

Existem duas formas de estimar o beta alavancado de uma acção. A primeira, e mais simples, é utilizar o histórico da empresa β ou apenas seleccionar o beta da empresa a partir da Bloomberg. A segunda, e a mais popular, é fazer uma nova estimativa para β utilizando os comparáveis de empresas públicas. Para utilizar a abordagem dos comparáveis, o β de empresas comparáveis é retirado da Bloomberg e o beta não alavancado para cada empresa é calculado.

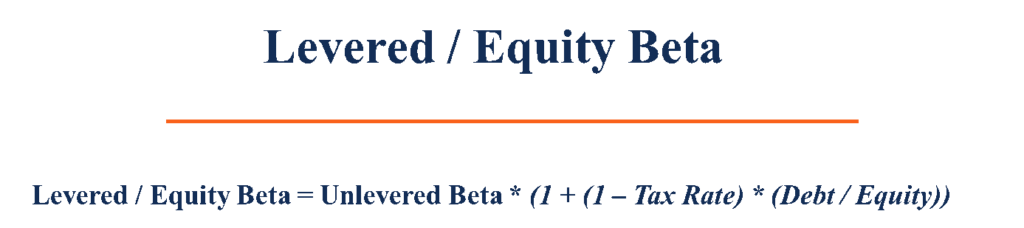

Unlevered β = Levered β / ((1 + (1 – Taxa de Imposto) * (Dívida / Capital))

O beta alavancado inclui tanto o risco empresarial como o risco que advém da assunção de dívidas. Contudo, uma vez que diferentes empresas têm diferentes estruturas de capital, o beta não alavancado é calculado para remover o risco adicional da dívida, de modo a visualizar o puro risco empresarial. A média das betas não alavancadas é então calculada e re alavancada com base na estrutura de capital da empresa que está a ser avaliada.

Levered Beta = Unlevered Beta * ((1 + (1 – Taxa de imposto) * (Dívida / Capital))

Nota: Na maioria dos casos, a estrutura de capital actual da empresa é utilizada quando a β é re alavancada. No entanto, se houver informação de que a estrutura de capital da empresa possa mudar no futuro, então β seria re-alavancada usando a estrutura de capital alvo da empresa.

Interpretando Beta

Um título β só deve ser usado quando o seu elevado valor R-quadrado for superior ao valor de referência. O valor R-quadrado mede a percentagem de variação no preço da acção de um título que pode ser explicada por movimentos no índice de referência. Por exemplo, um ETF de ouro mostrará um baixo β e um R-quadrado em relação a um índice de acções de referência, uma vez que o ouro está negativamente correlacionado com acções.

A β de 1 indica que o preço de um título se move com o mercado. Um β de menos de 1 indica que o título é menos volátil do que o mercado como um todo. Da mesma forma, um β de mais de 1 indica que o título é mais volátil do que o mercado como um todo. As empresas de certas indústrias tendem a atingir um β mais elevado do que as empresas de outras indústrias. Por exemplo, o β da maioria das empresas tecnológicas tende a ser mais alto do que 1. Além disso, uma empresa com um β de 1,30 é teoricamente 30% mais volátil do que o mercado. Da mesma forma, uma empresa com um β 0f 0,79 é teoricamente 21% menos volátil do que o mercado.

Para uma empresa com um β negativo, significa que se move na direcção oposta do mercado. Teoricamente isto é possível, contudo, é extremamente raro encontrar uma acção com um β.

Leituras relacionadas

CFI é o fornecedor global oficial do Analista de Modelação Financeira e Avaliação (FMVA)FMVA® CertificationJoin 850.000+ estudantes que trabalham para empresas como a Amazon, J.P. Morgan, e Ferrari certificação, um programa líder para analistas financeiros. Para continuar a aprender e avançar na sua carreira, estes recursos adicionais serão úteis:

- Tipos de Avaliação MúltiplosTipos de Avaliação MúltiplosHá muitos tipos de múltiplos de avaliação utilizados na análise financeira. Estes tipos de múltiplos podem ser categorizados como múltiplos de capital próprio e múltiplos de valor empresarial. São utilizados em dois métodos diferentes: análise comparável de empresas (comps) ou transacções precedentes, (precedentes). Ver exemplos de como calcular

- Análise de Demonstrações FinanceirasAnálise de Demonstrações FinanceirasComo realizar Análise de Demonstrações Financeiras. Este guia ensinar-lhe-á a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Rácios de alavancagemRácios de alavancagemUm rácio de alavancagem indica o nível de endividamento incorrido por uma entidade empresarial contra várias outras contas no seu balanço, demonstração de resultados, ou demonstração de fluxos de caixa. Modelo Excel

- Métodos de avaliaçãoMétodos de avaliaçãoMétodos de avaliaçãoQuando se avalia uma empresa como uma empresa em funcionamento, são utilizados três métodos de avaliação principais: Análise DCF, empresas comparáveis, e precedentes