Come il Congresso e la Casa Bianca passano dal tentativo di abrogare l’Affordable Care Act alla revisione del codice fiscale degli Stati Uniti, è utile dare un’occhiata più da vicino a come funziona attualmente il sistema fiscale nel contesto della sua storia recente.

Le imposte sul reddito individuale sono la singola fonte di entrate più grande del governo federale. Nell’anno fiscale 2017, che si è concluso il 30 settembre, l’imposta sul reddito individuale dovrebbe portare quasi 1,66 trilioni di dollari, o circa il 48% di tutte le entrate federali, secondo l’Office of Management and Budget. L’imposta sul reddito delle società è stata stimata per raccogliere altri 324 miliardi di dollari, o il 9% del totale delle entrate federali.

Il resto delle entrate del governo federale proviene da un mix di fonti, tra cui le imposte sui salari di Social Security e Medicare, le accise come quelle su alcol e benzina, le tasse sull’assicurazione contro la disoccupazione, i dazi doganali e le tasse di successione. Le spese che non sono coperte dalle tasse sono pagate con prestiti.

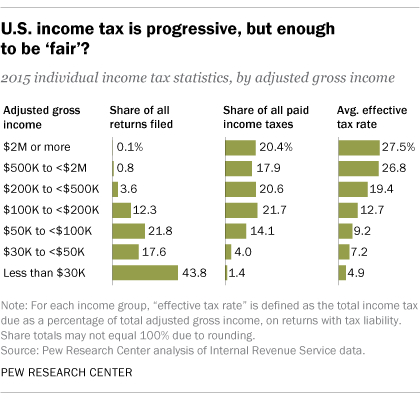

L’imposta sul reddito individuale è progettata per essere progressiva – quelli con redditi più alti pagano a tassi più alti. Un’analisi del Pew Research Center sui dati dell’IRS del 2015, i più recenti disponibili, mostra che i contribuenti con redditi di 200.000 dollari o più hanno pagato ben oltre la metà (58,8%) delle imposte federali sul reddito, anche se rappresentavano solo il 4,5% di tutte le dichiarazioni presentate (6,8% di tutte le dichiarazioni imponibili).

L’imposta sul reddito individuale è progettata per essere progressiva – quelli con redditi più alti pagano a tassi più alti. Un’analisi del Pew Research Center sui dati dell’IRS del 2015, i più recenti disponibili, mostra che i contribuenti con redditi di 200.000 dollari o più hanno pagato ben oltre la metà (58,8%) delle imposte federali sul reddito, anche se rappresentavano solo il 4,5% di tutte le dichiarazioni presentate (6,8% di tutte le dichiarazioni imponibili).

Al contrario, i contribuenti con redditi inferiori a 30.000 dollari hanno presentato quasi il 44% di tutti i ritorni ma hanno pagato solo l’1,4% di tutte le imposte federali sul reddito – infatti, due terzi dei quasi 66 milioni di ritorni presentati da persone in quel livello di reddito più basso non dovevano alcuna tassa. (I dati fiscali dell’IRS usati qui sono stime basate su un campione probabilistico stratificato di tutte le dichiarazioni).

Praticamente tutte le fasce di reddito sopra i 100.000 dollari hanno pagato quote più alte dell’imposta sul reddito totale nel 2015 rispetto al 2000 (anche se le quote per molti gruppi ad alto reddito sono scese nei primi anni 2000, dopo l’attuazione di importanti tagli fiscali nel 2001 e 2003). Per esempio, il gruppo dei 2 milioni di dollari e oltre ha pagato il 20,4% di tutte le tasse nel 2015, rispetto al 17,2% del 2000. La quota per il gruppo da 200.000 a meno di 500.000 dollari è salita al 20,6% dal 14,9%. Alcuni di questi spostamenti possono essere dovuti a cambiamenti nelle leggi fiscali o a ciò che è noto come “bracket creep” – il fenomeno in cui l’inflazione spinge le persone in fasce d’imposta più alte.

Le aliquote fiscali effettive – calcolate come l’imposta sul reddito totale dovuta divisa per il reddito lordo corretto – aumentano anche con il reddito. In media, i contribuenti che guadagnano meno di 30.000 dollari hanno pagato un tasso effettivo del 4,9% nel 2015, rispetto al 9,2% per quelli che guadagnano tra 50.000 e meno di 100.000 dollari e il 27,5% per quelli con redditi di 2 milioni di dollari o più.

Ma il sistema inizia a perdere la sua progressività ai livelli più alti: Nel 2015, l’aliquota effettiva ha raggiunto il picco del 29,3% per i contribuenti nel gruppo da 2 milioni a meno di 5 milioni di dollari, poi è scesa al 28,8% per il gruppo da 5 milioni a meno di 10 milioni di dollari e al 25,9% per quelli che guadagnano 10 milioni di dollari o più.

In generale, le aliquote effettive sono scese in modo generalizzato per la maggior parte degli anni 2000, anche se i livelli di reddito più alti hanno sperimentato i cali più ripidi. Le aliquote effettive su quegli stessi gruppi sono aumentate bruscamente, tuttavia, dopo la promulgazione dell’American Taxpayer Relief Act del 2012. Quella legge, parte dell’accordo congressuale che ha risolto la “scogliera fiscale” del 2012-13, ha annullato molti dei tagli fiscali dell’era George W. Bush per i contribuenti a reddito più alto, mentre li ha mantenuti per le persone a reddito medio e basso.

Nell’attuale sforzo di revisione, il presidente Donald Trump e i repubblicani del Congresso hanno entrambi fatto della riduzione delle imposte sul reddito delle società una priorità assoluta. Ma nonostante l’aliquota legale del 35% sui profitti aziendali – ampiamente definiti come entrate meno i costi di fare affari – la maggior parte delle aziende paga molto meno, a causa di varie deduzioni, crediti e altre disposizioni fiscali speciali.

Nell’attuale sforzo di revisione, il presidente Donald Trump e i repubblicani del Congresso hanno entrambi fatto della riduzione delle imposte sul reddito delle società una priorità assoluta. Ma nonostante l’aliquota legale del 35% sui profitti aziendali – ampiamente definiti come entrate meno i costi di fare affari – la maggior parte delle aziende paga molto meno, a causa di varie deduzioni, crediti e altre disposizioni fiscali speciali.

Nel 2013 (l’anno più recente per il quale sono disponibili i dati sulle imposte societarie), i 3,6 milioni di aziende che hanno riportato il reddito netto sulle loro dichiarazioni dovevano un’imposta sul reddito delle società pari al 15,2% dei loro profitti totali al netto dei crediti, secondo la nostra analisi dei dati IRS. Recentemente, nel 2001, l’aliquota effettiva dell’imposta sulle società era del 27,6%. (Tuttavia, un rapporto del Congressional Budget Office ha notato che anche usando il tasso effettivo, le tasse aziendali degli Stati Uniti nel 2012 erano ancora il quarto più alto tra i paesi del G-20.)

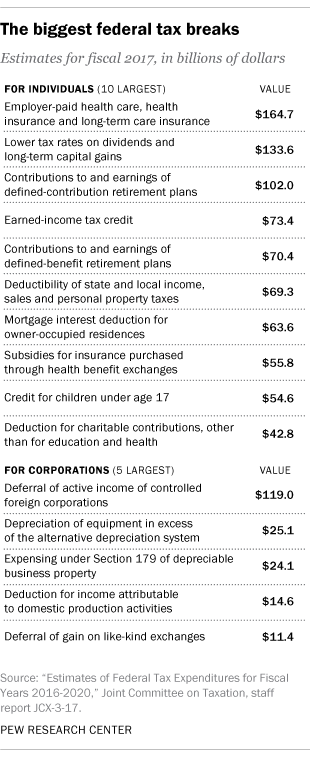

Il documento “quadro” rilasciato la scorsa settimana dai leader del GOP del Congresso chiede di eliminare la maggior parte delle deduzioni dettagliate, anche se due delle più grandi – la deduzione degli interessi ipotecari e la deduzione per i contributi di beneficenza – rimarrebbero. Mira anche ad abrogare molte delle “esenzioni, deduzioni e crediti che rendono ridicolo il codice fiscale”, anche se questo potrebbe rivelarsi più impegnativo che abbassare semplicemente le aliquote fiscali. Queste disposizioni speciali, spesso indicate come “spese fiscali” nei circoli governativi, sono state stimate per costare al governo quasi 1,6 trilioni di dollari nell’anno fiscale 2017, secondo il resoconto annuale del Joint Committee on Taxation.

Più dell’80% delle agevolazioni fiscali identificate dal Joint Committee vanno ai contribuenti individuali. La deduzione degli interessi sui mutui, per esempio, è stata valutata a 63,6 miliardi di dollari, mentre le deduzioni per i contributi caritatevoli individuali di tutti i tipi sono costate al governo 56,9 miliardi di dollari. Il credito d’imposta per i bambini, che il quadro del GOP propone di aumentare, valeva circa 54,6 miliardi di dollari nell’anno fiscale 2017. Ma porre fine alla deducibilità delle tasse statali e locali, come alcuni repubblicani al Congresso hanno proposto, sarebbe un grande colpo per molti contribuenti individuali che fanno la voce: Quella deduzione è stata stimata per un valore di 69,3 miliardi di dollari l’anno scorso.