Che cos’è un rapporto di liquidità?

Un rapporto di liquidità è un tipo di rapporto finanziario usato per determinare la capacità di una società di pagare i suoi obblighi di debito a breve termine. La metrica aiuta a determinare se un’azienda può usare le sue attività correnti, o liquide, per coprire i suoi liabilitiesCurrent LiabilitiesCurrent liabilities sono obblighi finanziari di un’entità commerciale che sono dovuti e pagabili entro un anno. Un’azienda li mostra sul.

Tre rapporti di liquidità sono comunemente usati – il rapporto corrente, il rapporto rapido e il rapporto di cassa. In ciascuno dei rapporti di liquidità, l’importo delle passività correnti è posto nel denominatore dell’equazione, e l’importo delle attività liquide è posto nel numeratore.

Data la struttura del rapporto, con le attività in alto e le passività in basso, i rapporti superiori a 1,0 sono ricercati. Un rapporto di 1 significa che una società può esattamente pagare tutte le sue passività correnti con le sue attività correnti. Un rapporto inferiore a 1 (per esempio, 0,75) implicherebbe che un’azienda non è in grado di soddisfare le sue passività correnti.

Un rapporto maggiore di 1 (per esempio, 2,0) implicherebbe che un’azienda è in grado di soddisfare i suoi conti correnti. Infatti, un rapporto di 2,0 significa che un’azienda può coprire le sue passività correnti due volte. Un rapporto di 3,0 significherebbe che potrebbero coprire le loro passività correnti tre volte, e così via.

Sommario

- Un rapporto di liquidità è usato per determinare la capacità di una società di pagare i suoi obblighi di debito a breve termine.

- I tre principali rapporti di liquidità sono il rapporto corrente, il rapporto rapido e il rapporto di cassa.

- Quando si analizza una società, gli investitori e i creditori vogliono vedere una società con rapporti di liquidità superiori a 1.0. Un’azienda con rapporti di liquidità sani ha più probabilità di essere approvata per il credito.

Tipi di rapporti di liquidità

1. Rapporto corrente

Rapporto corrente = Attività correnti / Passività correnti

Il rapporto corrente è il rapporto di liquidità più semplice da calcolare e interpretare. Chiunque può facilmente trovare le attività correntiAttività correntiLe attività correnti sono tutte le attività che una società prevede di convertire in contanti entro un anno. Sono comunemente usati per misurare la liquidità di una e le voci di passività correnti sul bilancio di un’azienda. Dividete le attività correnti per le passività correnti, e otterrete il rapporto corrente.

2. Quick Ratio

Quick Ratio = (Cash + Accounts Receivables + Marketable Securities) / Current Liabilities

Il quick ratio è un test di liquidità più severo del current ratio. Entrambi sono simili nel senso che le attività correnti sono il numeratore, e le passività correnti sono il denominatore.

Tuttavia, il quick ratio considera solo certe attività correnti. Considera le attività più liquide come i contanti, i conti creditiaccounts ReceivableAccounts Receivable (AR) rappresenta le vendite a credito di un business, che non sono ancora state raccolte dai suoi clienti. Le aziende permettono, e titoli negoziabili. Lascia fuori le attività correnti come l’inventario e le spese anticipate perché i due sono meno liquidi. Così, il quick ratio è più di un vero test della capacità di un’azienda di coprire i suoi obblighi a breve termine.

3. Cash Ratio

Cash Ratio = (Cash + Marketable Securities) / Passività correnti

Il cash ratio porta il test di liquidità ancora più lontano. Questo rapporto considera solo le attività più liquide di una società – contanti e titoli negoziabili. Sono le attività che sono più prontamente disponibili per un’azienda per pagare gli obblighi a breve termine.

In termini di quanto sono severi i test di liquidità, è possibile visualizzare il rapporto corrente, il rapporto rapido e il rapporto di cassa come facile, medio e difficile.

Note importanti

Siccome i tre rapporti variano da ciò che è usato nel numeratore dell’equazione, un rapporto accettabile sarà diverso tra i tre. È logico perché il rapporto di cassa considera solo il contante e i titoli negoziabiliI titoli negoziabili sono strumenti finanziari illimitati a breve termine che sono emessi o per titoli azionari o per titoli di debito di una società quotata in borsa. La società emittente crea questi strumenti allo scopo esplicito di raccogliere fondi per finanziare ulteriormente le attività commerciali e l’espansione. nel numeratore, mentre il rapporto corrente considera tutte le attività correnti.

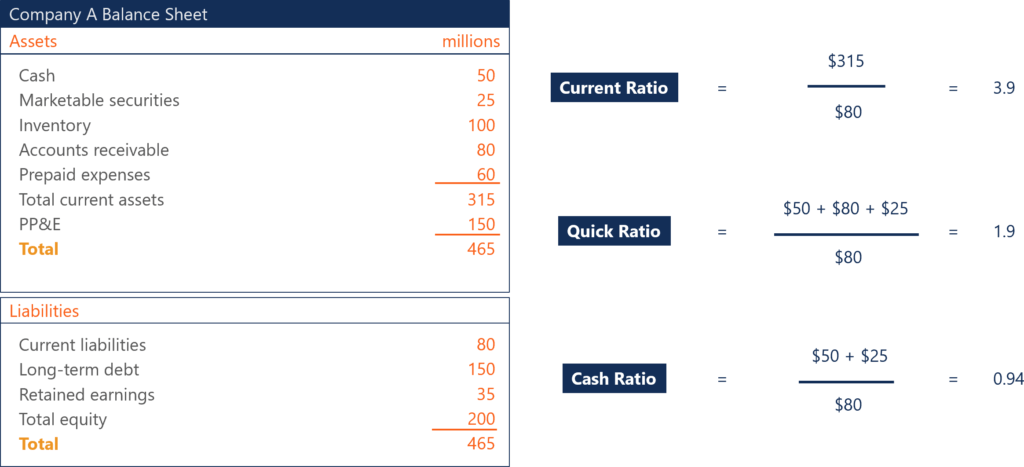

Quindi, un rapporto corrente accettabile sarà più alto di un rapporto rapido accettabile. Entrambi saranno più alti di un rapporto di liquidità accettabile. Per esempio, una società può avere un rapporto corrente di 3,9, un rapporto rapido di 1,9 e un rapporto di cassa di 0,94. Tutti e tre possono essere considerati sani da analisti e investitori, a seconda dell’azienda.

Importanza dei rapporti di liquidità

1. Determinare la capacità di coprire gli obblighi a breve termine

I rapporti di liquidità sono importanti per gli investitori e i creditori per determinare se una società può coprire i propri obblighi a breve termine, e in che misura. Un rapporto di 1 è meglio di un rapporto inferiore a 1, ma non è l’ideale.

I creditori e gli investitori vogliono vedere rapporti di liquidità più alti, come 2 o 3. Più alto è il rapporto, più è probabile che un’azienda sia in grado di pagare le sue fatture a breve termine. Un rapporto inferiore a 1 significa che l’azienda affronta un capitale di lavoro negativo e può vivere una crisi di liquidità.

2. Determinare l’affidabilità creditizia

I creditori analizzano i rapporti di liquidità quando decidono se estendere o meno il credito a un’azienda. Vogliono essere sicuri che l’azienda a cui prestano abbia la capacità di ripagarli. Qualsiasi accenno di instabilità finanziaria può squalificare un’azienda dall’ottenere prestiti.

3. Determinare la validità dell’investimento

Per gli investitori, analizzeranno un’azienda usando gli indici di liquidità per assicurarsi che un’azienda sia finanziariamente sana e degna del loro investimento. I problemi di capitale d’esercizio metteranno dei limiti anche al resto del business. Un’azienda deve essere in grado di pagare le sue fatture a breve termine con un certo margine di manovra.

I rapporti di liquidità bassi fanno alzare una bandiera rossa, ma “più alto è, meglio è” è vero solo fino ad un certo punto. Ad un certo punto, gli investitori si chiederanno perché gli indici di liquidità di un’azienda sono così alti. Sì, un’azienda con un rapporto di liquidità di 8,5 sarà in grado di pagare tranquillamente le sue bollette a breve termine, ma gli investitori potrebbero ritenere eccessivo un tale rapporto. Un rapporto anormalmente alto significa che la società detiene una grande quantità di attività liquide.

Per esempio, se il rapporto di liquidità di una società fosse 8,5, gli investitori e gli analisti potrebbero considerarlo troppo alto. L’azienda ha troppa liquidità in mano, che non sta guadagnando nulla di più dell’interesse che la banca offre per tenere il loro denaro. Si può argomentare che l’azienda dovrebbe allocare l’importo in contanti verso altre iniziative e investimenti che possono ottenere un ritorno più alto.

Con gli indici di liquidità, c’è un equilibrio tra un’azienda che è in grado di coprire in modo sicuro le sue fatture e un’allocazione impropria del capitale. Il capitale dovrebbe essere allocato nel modo migliore per aumentare il valore dell’azienda per gli azionisti.

Più risorse

CFI è il fornitore ufficiale della certificazione globale Commercial Banking & Credit Analyst (CBCA)™CBCA™La certificazione Commercial Banking & Credit Analyst (CBCA)™ è uno standard globale per gli analisti di credito che copre finanza, contabilità, analisi del credito, analisi dei flussi di cassa, modellazione dei covenant, rimborso dei prestiti e altro ancora. Il programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare a far progredire la tua carriera, le ulteriori risorse CFI qui sotto ti saranno utili:

- Debito correnteDebito correnteIn uno stato patrimoniale, il debito corrente è un debito che deve essere pagato entro un anno (12 mesi) o meno. È elencato come una passività corrente e parte del

- Quick RatioQuick RatioIl Quick Ratio, conosciuto anche come Acid-test, misura la capacità di un’azienda di pagare le sue passività a breve termine con attività prontamente convertibili in contanti

- Proiettare le voci di bilancioProiettare le voci di bilancioProiettare le voci di bilancio comporta l’analisi del capitale circolante, PP&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

- Ratio AnalysisRatio AnalysisRatio Analysis si riferisce all’analisi di vari pezzi di informazioni finanziarie nel bilancio di un’azienda. Sono principalmente utilizzati da analisti esterni per determinare vari aspetti di un’azienda, come la sua redditività, la liquidità e la solvibilità.