Se siete un giovane adulto, potreste, per la prima volta, aver bisogno di trovare la vostra politica di assicurazione sanitaria. Tuttavia, ci sono grandi opzioni per gli adolescenti e i ventenni che forniscono una copertura completa ad un prezzo accessibile. Quando si acquista un’assicurazione sanitaria come giovane adulto, si dovrebbe considerare la propria situazione specifica per quanto riguarda l’età, il reddito e la fase della vita in cui ci si trova attualmente. Per esempio, un millennial che sta iniziando una famiglia richiederà un diverso tipo di polizza di assicurazione sanitaria rispetto a un single che sta iniziando il suo primo lavoro e vive da solo. Pertanto, è fondamentale valutare la propria vita e poi rivedere attentamente le politiche in modo da poter trovare la migliore opzione disponibile.

Opzioni di assicurazione sanitaria gratuita per i giovani adulti

Si consiglia di considerare prima le politiche di assicurazione sanitaria per cui si può essere idonei e che non hanno costi. Questo include sia un piano aziendale fornito dal vostro datore di lavoro o essere idonei per il programma federale Medicaid.

Assicurazione sanitaria sponsorizzata dal datore di lavoro

Una delle migliori opzioni di assicurazione sanitaria gratuita o a basso costo per i giovani adulti sarebbe l’acquisizione della copertura attraverso un piano sanitario del datore di lavoro che è completamente pagato. Questo non è più comune come una volta, dato che i costi dell’assistenza sanitaria stanno aumentando e i datori di lavoro richiedono ai loro dipendenti di pagare una parte del premio. Tuttavia, i piani sponsorizzati dal datore di lavoro possono ancora essere un’opzione economica in quanto la maggior parte dei datori di lavoro pagherà la maggior parte dei premi per la tua assistenza sanitaria. Di solito, se scegliete la copertura del datore di lavoro, il premio per l’assistenza sanitaria sarà preso dalla vostra busta paga prima delle tasse. L’assistenza sanitaria sponsorizzata dal datore di lavoro vi fornirà la copertura per voi stessi e per qualsiasi persona a carico che avete, che è simile a molti altri tipi di assistenza sanitaria che dovreste considerare.

Medicaid

Un’altra opzione gratuita o a basso costo per l’assicurazione sanitaria, se avete i requisiti, è iscriversi al programma federale Medicaid. L’ammissibilità a questo programma dipende dal fatto che il tuo stato ha approvato una legge per espandere il suo programma Medicaid. Gli stati che hanno ampliato Medicaid permettono a qualsiasi residente di iscriversi a Medicaid se il suo reddito familiare è inferiore al 138% del livello di povertà federale. Come giovane adulto, iscriversi al programma Medicaid avrebbe senso se sei attualmente disoccupato o lavori in una società che non offre benefici di assicurazione sanitaria.

I migliori piani di assicurazione sanitaria privata per i giovani adulti

Se non ricevete la copertura del datore di lavoro o avete un reddito che è troppo alto per Medicaid allora i giovani adulti possono ancora trovare piani di assicurazione sanitaria completi da altre aree, tra cui:

- Mercati statali di assicurazione sanitaria

- Fornitori fuori borsafornitori fuori borsa

- Copertura per studenti attraverso una scuola o un college

Piani del mercato dell’assicurazione sanitaria

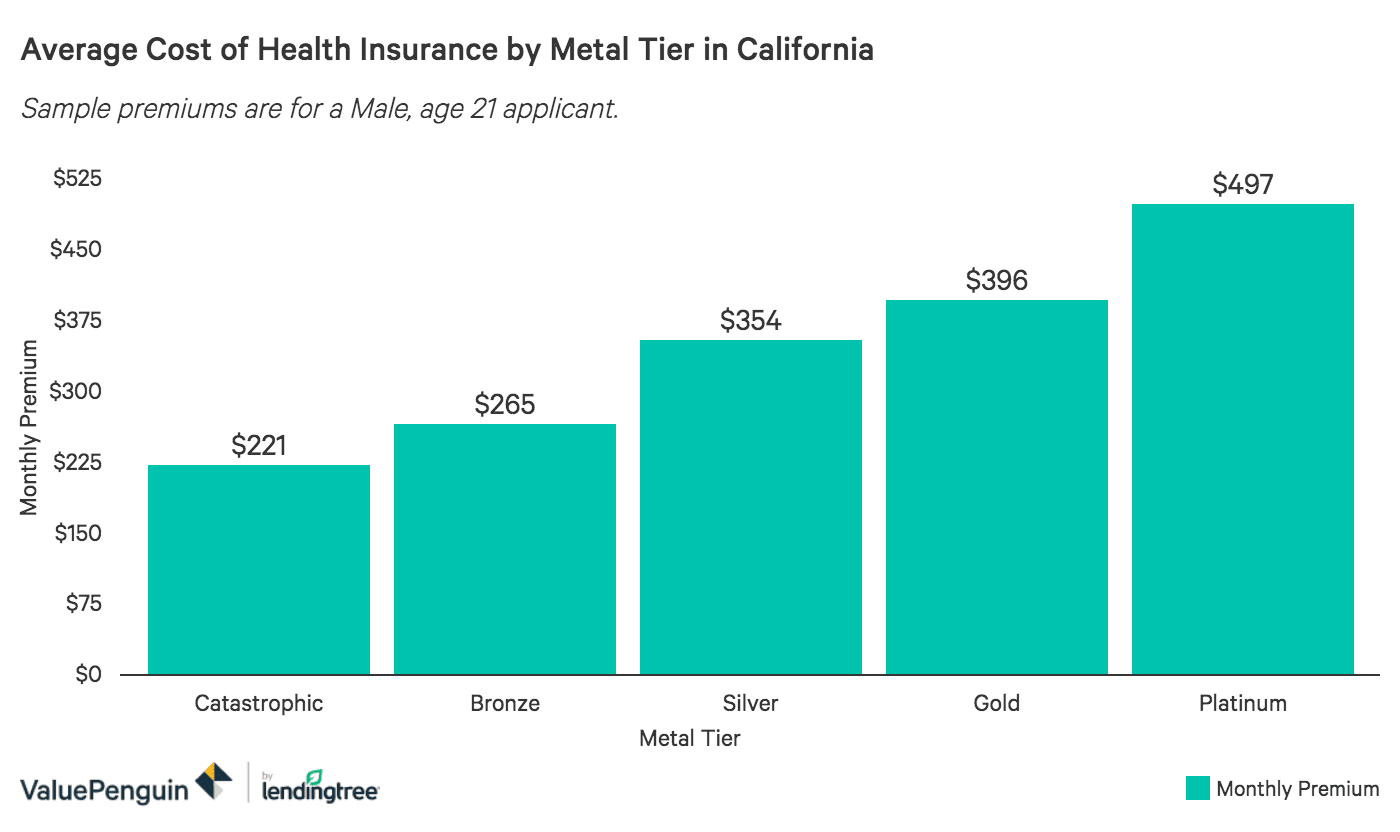

L’assicurazione sanitaria a basso costo può essere acquistata attraverso il mercato dell’assicurazione sanitaria del vostro stato se non siete occupati e non avete diritto alla copertura Medicaid. Negli scambi statali, ci sono in genere cinque diversi livelli di metallo che vengono offerti: Catastrofico, Bronzo, Argento, Oro e Platino. Il miglior livello di metallo dipenderà dal vostro reddito e da quanto siete sani.

Se siete un giovane adulto single e state cercando un piano che vi copra, allora la migliore assicurazione sanitaria sarebbe un piano di livello inferiore come Catastrofico e Bronzo. Queste politiche possono funzionare bene per la maggior parte dei giovani adulti o giovani coppie che non hanno iniziato una famiglia e hanno solo bisogno di una copertura assicurativa sanitaria di base. Entrambe queste politiche sanitarie hanno premi economici ma anche un’alta franchigia che le rende ideali se vi aspettate spese mediche basse o nulle. Inoltre, i piani sanitari catastrofici sono disponibili solo se avete meno di 30 anni.

Le polizze di assicurazione sanitaria in metallo argentato hanno premi e franchigie modeste, e sarebbero più adatte per le giovani coppie che hanno appena iniziato una famiglia. Le franchigie più basse vi permetterebbero di accedere più rapidamente alla coassicurazione e ai co-pagamenti, dato che potreste dover affrontare ulteriori spese mediche a causa di un neonato o di avere un dipendente. Se potete permettervi premi più alti, una polizza Gold o Platinum potrebbe essere una buona scelta perché queste polizze hanno le franchigie più basse.

Una componente chiave dei piani del mercato è che possono fornire crediti d’imposta premium se avete un reddito familiare che cade sotto il 250% del livello di povertà federale. I crediti d’imposta sono usati per ridurre l’importo che paghereste in premi per la vostra politica di assicurazione sanitaria. In alcuni casi, se vi qualificate per questa sovvenzione, un piano di mercato può essere molto più conveniente dell’assistenza sanitaria sponsorizzata dal datore di lavoro. I giovani adulti con redditi più bassi possono trovare questo aspetto dell’assicurazione sanitaria sul mercato molto prezioso, poiché questo tende a diminuire i premi a livelli accessibili.

Di seguito, abbiamo fornito un esempio medio di citazioni di assicurazione sanitaria individuale per un giovane adulto in California. Come potete vedere, i piani Catastrofico e Bronzo sono i più economici e ciò che raccomandiamo per i giovani adulti in ottima salute e senza molte spese mediche. Come detto prima, se state iniziando a creare una famiglia, una polizza come il livello Silver sarebbe un’opzione migliore a causa della minore franchigia.

Assicurazione sanitaria fuori borsa

Se non avete diritto ai crediti d’imposta, allora vi consigliamo di confrontare le polizze di assicurazione sanitaria privata per trovare le opzioni più convenienti. Nel mercato privato, avete la possibilità di acquistare polizze a beneficio completo simili ai piani del mercato Obamacare. Queste polizze differiscono per il fatto che comprerete l’assicurazione sanitaria direttamente dall’assicuratore o attraverso un agente. Inoltre, i piani fuori borsa non sono ammissibili per i crediti d’imposta che sono forniti dal governo.

Copertura di assicurazione sanitaria per gli studenti

Un’opzione conveniente per l’assicurazione sanitaria per gli studenti a tempo pieno o per i neolaureati sarebbe quella di acquistare la copertura attraverso la vostra università. In genere, la vostra università o scuola vi offrirà un piano di assicurazione sanitaria quando arrivate nel campus. Potreste voler considerare questa opzione se siete attualmente sul piano di un genitore e lo stato in cui frequentate la scuola potrebbe non avere una rete di fornitori simile disponibile.

Per esempio, diciamo che voi e i vostri genitori vivevate in Michigan ma state progettando di ottenere la vostra istruzione in Florida. Se l’assicurazione sanitaria dei vostri genitori non fornisce copertura in Florida, sareste senza assicurazione sanitaria mentre state studiando. In questo caso, potreste comprare un piano economico dalla vostra scuola per la copertura.

Rimanere su un piano di assicurazione sanitaria familiare

I giovani adulti sotto l’età di 26 anni hanno la possibilità di rimanere sulla politica di assicurazione sanitaria dei genitori. Questa può essere una buona opzione di assicurazione sanitaria se i vostri genitori ricevono già un’assicurazione sanitaria attraverso un datore di lavoro o pagano per una polizza individuale, in quanto non avreste bisogno di pagare i premi. Se i vostri genitori hanno bisogno di voi per aiutare con i pagamenti per il piano di assicurazione sanitaria familiare, allora il costo aggiunto di aggiungervi sarà simile all’importo che paghereste in premi per la vostra politica individuale.

Potete unirvi o rimanere nel piano dei genitori anche se lo siete:

- Sposato

- Non vivi con i tuoi genitori

- Stai frequentando la scuola

- Non sei finanziariamente dipendente

- Possibile iscriversi alla copertura sponsorizzata dal datore di lavoro

.sponsorizzata dal datore di lavoro

Tutti gli stati permettono ai genitori di mantenere qualsiasi persona a carico sul loro piano di assicurazione sanitaria fino a quando il bambino o il giovane adulto compie 26 anni. Per esempio, New York permette ai giovani adulti di rimanere sulla polizza dei loro genitori fino all’età di 29 anni, ma il genitore dovrebbe pagare un premio elevato. Questa sarebbe un’opzione di assicurazione sanitaria gratuita se i vostri genitori vi permettono di essere aggiunti al loro piano.

La migliore assicurazione sanitaria a breve termine per i giovani adulti

Un’altra opzione off-exchange che potreste voler considerare è l’assicurazione sanitaria a breve termine, che può essere acquistata direttamente da un fornitore di assicurazione sanitaria. Queste sono politiche sottili che non forniscono lo stesso livello di benefici di una robusta assicurazione sul mercato Obamacare o di politiche assicurative private. Tuttavia, l’assicurazione sanitaria a breve termine è un’alternativa economica e conveniente che può essere utile per i giovani adulti con restrizioni di bilancio e meno esigenze di assistenza sanitaria.

Si deve notare che i piani a breve termine non dovrebbero essere considerati se avete bisogno di un’assicurazione sanitaria che copra tutte le prestazioni essenziali. Inoltre, se avete condizioni di salute preesistenti come il diabete, potrebbe esservi negata la copertura durante il processo di applicazione.