Le sentenze possono avere un impatto enorme e duraturo sul tuo punteggio di credito, dandoti grandi difficoltà nell’ottenere carte di credito o prestiti.

Forse hai ricevuto una sentenza da una causa riguardante un vecchio debito o anche un precedente sfratto. Qualunque sia la ragione, essi causano danni duraturi, anche anni dopo l’accaduto.

Per fortuna, è possibile farli rimuovere prima della data di scadenza abituale. Scopri tutto quello che c’è da sapere sulle sentenze, come influenzano il tuo punteggio di credito e come puoi rimuoverle anche prima che scadano.

Che cos’è una sentenza?

Una sentenza civile si riferisce a una decisione presa da un tribunale durante una causa. In molti casi, le persone hanno sentenze a causa di collezioni non pagate o altri obblighi finanziari. Queste sentenze appaiono sul vostro rapporto di credito come un record pubblico messo lì dagli uffici di credito.

Le registrazioni pubbliche possono essere viste da chiunque e sono raccolte dagli uffici di credito per mostrare ai futuri prestatori la vostra storia di credito. È fondamentalmente una decisione del tribunale che descrive il risultato della causa.

Come una sentenza influenza il vostro punteggio di credito?

Una sentenza è una delle cose più dannose da avere sul vostro rapporto di credito. A differenza delle riscossioni, che implicano una disputa tra due parti private e sono quasi sempre gestite privatamente, una sentenza si verifica quando c’è un mandato ordinato dal tribunale per ripagare un debito.

Questo può accadere in situazioni come il mancato pagamento del mantenimento dei figli, degli alimenti, o in cause civili e di piccola entità.

Se avete una sentenza sui vostri rapporti di credito abbasserà il vostro punteggio di credito. I potenziali creditori saranno riluttanti a prestarvi denaro perché non possono fidarsi che ripagherete il debito. Anche se siete in grado di ottenere una nuova carta di credito o un prestito, potete aspettarvi alcuni dei più alti tassi di interesse sul mercato.

Quanto tempo rimane una sentenza sul vostro rapporto di credito?

Una sentenza rimane sul vostro rapporto di credito per sette anni dalla data in cui è stata depositata. Questo significa che influenzerà negativamente il vostro credito per sette anni. Tuttavia, l’impatto negativo pesa sempre meno col passare del tempo.

Se non siete ancora contenti di dover aspettare così a lungo, è possibile far rimuovere le sentenze dal vostro rapporto di credito.

Se riuscite a far rimuovere la sentenza, non dovrete aspettare fino a sette anni prima di poter ottenere di nuovo un mutuo, un prestito auto o qualsiasi altro tipo di credito. Continuate a leggere la mia storia qui sotto per vedere come ho ottenuto la mia sentenza cancellata dai miei rapporti di credito.

Diversi tipi di sentenze

Mentre tutte le sentenze sono elencate nella sezione Public Records del vostro rapporto, ci sono alcuni tipi diversi da conoscere.

Ognuno di essi è il risultato di come hai gestito la sentenza iniziale e può avere un impatto sul tuo punteggio di credito in modi diversi. Leggete attentamente ogni descrizione in modo da sapere quale situazione potrebbe applicarsi a voi.

Giudizi insoddisfatti

I giudizi insoddisfatti fanno il maggior danno al vostro credito. Significa che non avete affrontato il risultato della causa in alcun modo e che il debito che avete non è stato né pagato né saldato.

Il creditore della sentenza (che vi ha citato in giudizio per ottenere i fondi) ha il diritto di riscuotere forzatamente il denaro se vi rifiutate di pagare o di trovare un accordo in modo tempestivo.

Altrimenti, la sentenza insoddisfatta rimarrà sul vostro rapporto di credito per tutti i sette anni. Potreste ricevere un avviso dal creditore ad un certo punto, o potrebbe non essere toccato fino a quando non cade; non c’è modo di saperlo. In alcuni stati, si può correre il rischio di avere una sentenza insoddisfatta, di cui parleremo tra poco.

Giudizi soddisfatti

I giudizi soddisfatti sono quelli che sono stati pagati o risolti, piuttosto che rimanere insoddisfatti. L’ideale è ottenere una sentenza soddisfatta il prima possibile, perché è un altro tipo di debito che matura interessi. L’importo che si deve può rapidamente gonfiare.

Come si può soddisfare una sentenza? Ci sono alcuni modi diversi. In primo luogo, si può pagare la sentenza per intero. Se questo non è possibile, si può anche negoziare un accordo, come si farebbe per qualsiasi altro tipo di debito.

In circostanze estreme, si può ottenere la sentenza scaricata presentando istanza di fallimento. Infine, è possibile non fare nulla ed eventualmente far riscuotere il giudizio con la forza, di solito coinvolgendo il pignoramento del salario.

Una volta che una di queste opzioni è stata completata, la vostra sentenza passerà da insoddisfatta a soddisfatta sul vostro record pubblico e rapporto di credito.

Mentre una sentenza soddisfatta è meglio per il vostro credito di una insoddisfatta, rimane comunque sul vostro rapporto per sette anni dalla data in cui è stata depositata. Molte persone pensano che una volta pagata, sarà rimossa dal loro rapporto; tuttavia, questo non è il caso.

Giudizi annullati

Un giudizio annullato è essenzialmente uno che è stato respinto attraverso un appello. Le sentenze annullate non dovrebbero più apparire nei vostri rapporti di credito. Se così fosse, potete farle contestare come segnalazioni errate dalle agenzie di credito.

Ci sono diversi modi per ottenere una sentenza annullata. Il primo modo è quello di presentare una mozione di appello contro la sentenza originale. È abbastanza comune riuscire ad appellarsi con successo al verdetto se il querelante non ha seguito la corretta procedura legale nella causa originale.

Le ragioni procedurali potrebbero includere il fatto di non aver ricevuto una convocazione in tribunale o di aver ricevuto una sentenza senza un’udienza.

La maggior parte delle mozioni d’appello devono essere completate di persona. Quindi, se non vivete più nella giurisdizione in cui si è svolta la causa, dovrete recarvi lì per presentare i vostri documenti e potenzialmente partecipare a un’altra udienza.

Se vincete l’appello, avete diritto a un documento del tribunale che dichiari la chiusura del vostro caso. Potete inviarne una copia alle agenzie di credito per accelerare il processo di rimozione della sentenza annullata dai vostri rapporti di credito.

Se non viene rimossa, dovreste presentare una controversia, da soli o attraverso una società di riparazione del credito. Le sentenze annullate non dovrebbero mai essere elencate nel vostro rapporto di credito, ma sta a voi assicurarvi che tutte le informazioni siano aggiornate accuratamente.

Giudizi annullati

I giudizi sono tipicamente rimossi dopo sette anni, ma sfortunatamente, questa non è sempre la fine della storia. A seconda dello stato in cui si vive, la sentenza può essere rinnovata, il che significa che può riapparire sul vostro rapporto di credito per altri sette anni.

In alcuni stati, le sentenze possono essere rinnovate indefinitamente, il che significa che continueranno a comparire per anni e anni oltre la data di deposito originale.

Controlla le leggi dello stato in cui vivi per scoprire se la tua sentenza può essere rinnovata o meno. Da lì si può capire il miglior corso d’azione per soddisfare la sentenza e farla rimuovere per sempre.

Se si viene citati in giudizio, è necessario pagare il debito rapidamente o comparire davanti a un giudice in tribunale. La cosa peggiore che potete fare è ignorare la causa. Tuttavia, questo è proprio quello che fa la maggior parte delle persone, quindi di solito il creditore vince per difetto, dato che il convenuto non si presenta in tribunale.

Se non vi presentate o se perdete la causa in tribunale, verrà emessa una sentenza civile contro di voi. Tipicamente sarete penalizzati con un pegno fiscale sulla vostra casa (se possedete la vostra casa), o con il pignoramento del vostro salario.

In alcuni casi, si può anche essere costretti a rinunciare ai propri beni. Questi effetti collaterali sono ancora più gravi del danno fatto al vostro punteggio di credito, quindi avete davvero bisogno di affrontare la causa, ottenere aiuto legale e presentarvi in tribunale. Altrimenti, avete davanti a voi una strada lunga e difficile per il recupero finanziario.

Non fa mai male parlare con un professionista legale prima del tempo per esplorare le vostre opzioni. Come minimo, è necessario partecipare all’udienza, in modo da non rinunciare automaticamente ai propri diritti ad un processo equo.

Come rimuovere una sentenza dal tuo rapporto di credito

Sei pronto a rimuovere una sentenza dal tuo rapporto di credito prima di sette anni? Ecco tre passi che puoi iniziare oggi.

Passo 1: Ottenere che il tribunale convalidi la sentenza

Inizia contattando direttamente il tribunale. Questo significa che dovete effettivamente scrivere una lettera di richiesta di convalida al tribunale che ha emesso la sentenza civile. Lo scopo è di fargli verificare che la sentenza – e tutti i dettagli rilevanti elencati nel vostro rapporto di credito – siano accurati.

Se il tribunale non può farlo, o semplicemente non si preoccupa, come spesso accade, potete chiedere che la lista venga rimossa dalle agenzie di credito. Assicuratevi solo di conservare le copie di tutta la corrispondenza inviata e ricevuta in modo da poter sostenere il vostro caso.

Step 2: Confermare qualsiasi informazione dal tribunale

Nel caso in cui riceviate informazioni dal tribunale che verificano i dettagli della vostra sentenza civile, prendetevi il tempo per assicurarvi che sia tutto accurato.

Tutte queste informazioni passano attraverso così tanti punti di contatto che c’è una buona possibilità che alcune di esse siano state riportate in modo inaccurato.

Tutto deve essere privo di errori. Questo include il tuo nome, il saldo, i numeri di conto, le date associate al conto e alla sentenza, e lo stato del conto e del pagamento.

Se trovate qualcosa che non è corretto, potete inviare una lettera di contestazione agli uffici di credito e chiedere che la voce della sentenza sia aggiornata o rimossa del tutto.

Step 3: ottenere aiuto professionale da una società di riparazione del credito

Se contestare una sentenza sembra un processo lungo e noioso, purtroppo avete ragione. Ecco perché molte persone scelgono di assumere una società di riparazione del credito per fare il lavoro sporco per loro.

Ci sono molte compagnie rispettabili che hanno alte percentuali di successo nell’ottenere voci serie rimosse.

Ottieni la tua sentenza rimossa oggi!

Se stai cercando una compagnia di riparazione del credito rispettabile che ti aiuti a rimuovere una sentenza dal tuo rapporto di credito e a riparare il tuo credito, raccomandiamo caldamente Lexington Law.

Chiamali al (800) 220-0084 per una consultazione gratuita sul credito. Hanno aiutato molte persone nella tua situazione e hanno paralegali pronti a rispondere alla tua chiamata.

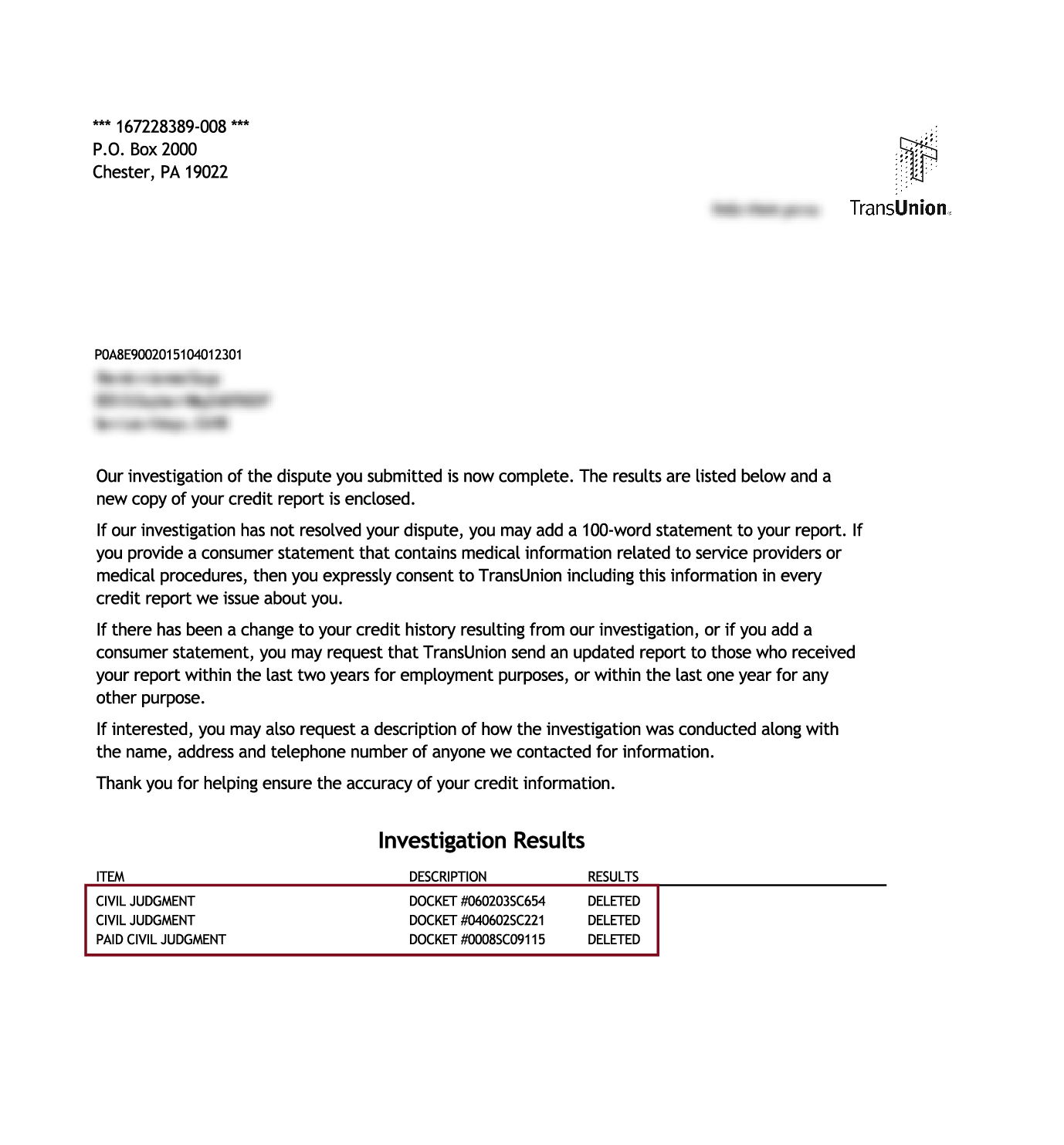

Giudizi rimossi

Cosa dicono gli altri

WOW! Il servizio con voi ragazzi è incredibile! Grazie per tutto il vostro aiuto. Mi state aiutando a costruire un futuro migliore. Grazie.

– M.W., cliente di Lexington

Volevo solo ringraziarvi per quello che avete fatto finora… Non vedo l’ora che arrivi il giorno in cui le mie relazioni di credito saranno di nuovo come nuove. È un piacere avervi nella mia squadra. Grazie.

– L.S., cliente di Lexington

Sconto per familiari, coppie e militari attivi!

Lexington Law offre ora 50 dollari di sconto sulla tariffa iniziale quando voi e il vostro coniuge o familiari vi iscrivete insieme. Lo sconto di $50.00 una tantum sarà applicato automaticamente al primo pagamento tuo e del tuo coniuge.

Anche i membri militari attivi hanno diritto a uno sconto di $50 una tantum sulla tariffa iniziale.