Le gouvernement fédéral finance ses opérations avec des taxes, des frais et d’autres recettes perçues auprès de nombreux secteurs différents de l’économie. En 2019, les recettes fédérales totales étaient de 3 500 milliards de dollars, soit environ 16,3 % du produit intérieur brut (PIB). Les recettes en 2020 ont diminué de 42 milliards de dollars en raison des effets économiques de la pandémie et de la réponse législative pour les atténuer. Les principales sources de revenus sont l’impôt sur le revenu des particuliers et les charges sociales, suivis par l’impôt sur les sociétés, les taxes d’accise et les droits de douane. En l’absence de modifications des lois fiscales, le montant total des recettes suit généralement l’évolution de l’économie. Les particuliers supportent en fin de compte la charge de tous les impôts, quelle que soit la forme sous laquelle ils sont imposés.

TWEET THIS

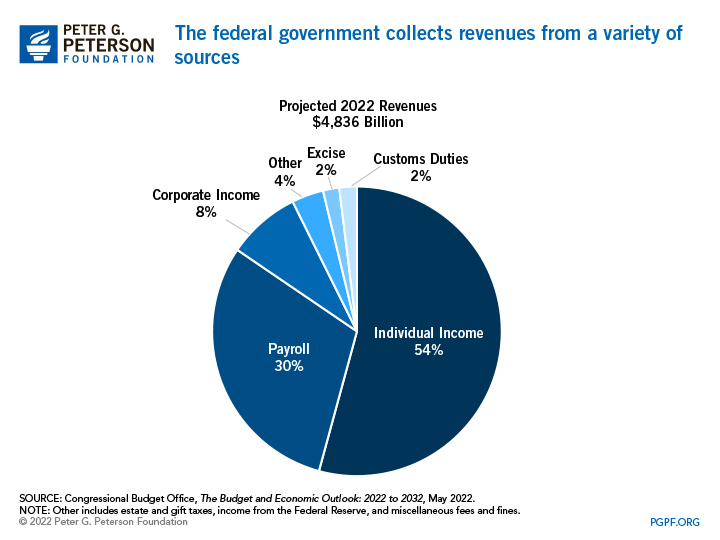

Sources de recettes fédérales

- Impôts sur le revenu des particuliers : Le gouvernement fédéral perçoit des impôts sur les traitements et salaires gagnés par les particuliers, les revenus d’investissement (par exemple, les loyers, les intérêts, les dividendes et les gains en capital) et les autres revenus. L’impôt sur le revenu des particuliers est la principale source de recettes fédérales, puisqu’il représente la moitié de ces recettes. En pourcentage du PIB, l’impôt sur le revenu des particuliers a varié de 6 à 10 % au cours des 50 dernières années, pour atteindre en moyenne 8 % du PIB. Les obligations fiscales totales des particuliers varient considérablement en fonction du revenu. En 2019, le quintile supérieur des revenus a payé 87 pour cent de tous les impôts sur le revenu des particuliers, tandis que les personnes des quintiles de revenus les plus faibles avaient des obligations fiscales négatives (c’est-à-dire qu’en moyenne, elles ont reçu plus de crédits d’impôt remboursables qu’elles ne devaient d’impôts sur le revenu).

- Les charges sociales : Les employeurs et les employés contribuent tous deux aux taxes sur les salaires, également appelées taxes d’assurance sociale. Ces taxes sont la deuxième plus grande composante des revenus fédéraux et représentent environ un tiers des revenus fédéraux totaux. Les charges sociales permettent de financer la sécurité sociale, Medicare et l’assurance chômage. Pour la sécurité sociale, les employeurs et les employés contribuent chacun à hauteur de 6,2 % de chaque salaire, jusqu’à un montant maximum (132 900 dollars en 2019 et ajusté en fonction de la croissance du salaire moyen chaque année par la suite). Pour Medicare, les employeurs et les employés contribuent chacun à hauteur de 1,45 % supplémentaire, sans limite de salaire. La loi sur les soins abordables a ajouté 0,9 % de charges sociales supplémentaires sur les revenus supérieurs à 200 000 dollars pour les particuliers ou 250 000 dollars pour les couples. Les employeurs paient également l’impôt fédéral sur le chômage, qui finance les programmes d’assurance chômage gérés par les États. Le total des recettes provenant des taxes sur les salaires représente environ 6 pour cent du PIB.

- Impôts sur le revenu des sociétés : Le gouvernement perçoit des impôts sur les bénéfices des sociétés. En 2019, la plupart des revenus des sociétés ont été imposés à 21 pour cent au niveau fédéral. Lorsqu’il est combiné aux impôts sur les sociétés des États et des collectivités locales, le taux d’imposition légal moyen était de 25,9 pour cent. Les impôts sur les sociétés représentent environ 7 pour cent de toutes les recettes fiscales, soit environ 1 pour cent du PIB.

- Taxes d’accise : Les taxes sur certains biens tels que le tabac, l’alcool et les carburants contribuent également aux recettes fédérales. Ces taxes d’accise sont imposées au point de vente et s’ajoutent aux prix que les consommateurs paient pour ces biens. Les recettes provenant des taxes d’accise représentent environ 0,5 % du PIB.

- Droits de douane : Le gouvernement perçoit des recettes provenant des droits et tarifs douaniers sur les importations. Ces recettes étaient égales à 71 milliards de dollars en 2019, soit 2 pour cent des recettes totales.

- Autres : Les recettes fédérales proviennent d’autres sources telles que les droits de succession et de donation, qui représentent environ 0,1 pour cent du PIB, ainsi que le dépôt des gains du Système fédéral de réserve, entre autres.

Comprendre qui paie des impôts et comment

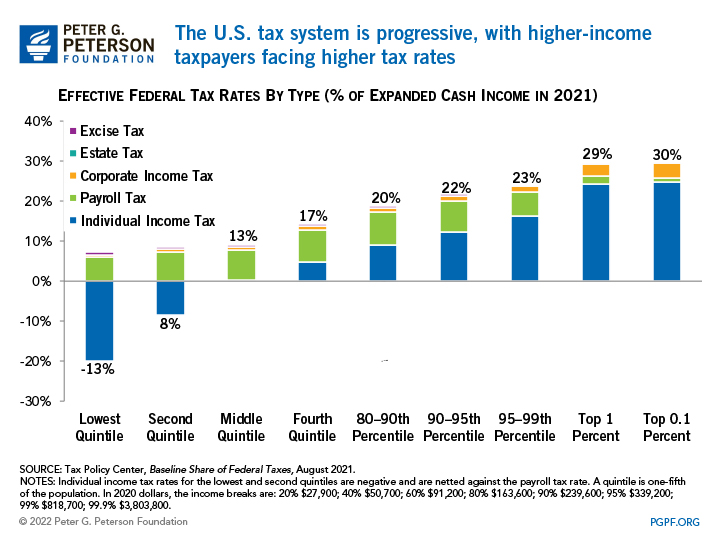

Pour évaluer si le système fiscal est équitable ou non, il est important d’examiner tous les impôts que les gens paient, et pas seulement une forme particulière d’imposition.

Par exemple, s’il est vrai que de nombreuses personnes ne doivent que peu ou pas d’impôt fédéral sur le revenu des particuliers, il existe de nombreux autres types d’impôts qui s’appliquent aux particuliers. En fait, les contribuables dont les revenus se situent dans les 90 % inférieurs de tous les revenus paient, en moyenne, plus de charges sociales que d’impôts sur le revenu. À l’autre extrémité du spectre, les Américains à hauts revenus tirent une part importante de leurs revenus des gains en capital et des dividendes, qui sont imposés à des taux inférieurs à ceux des salaires et des traitements. Cependant, les contribuables les plus riches sont également confrontés à des taux d’imposition plus élevés sur leurs autres revenus et supportent indirectement une plus grande part de l’impôt sur les sociétés, ce qui augmente considérablement leurs taux d’imposition effectifs globaux.

Dans l’ensemble, notre système fiscal fédéral est structuré pour être généralement progressif, les contribuables aux revenus les plus élevés payant une plus grande part de leurs revenus en impôts. Cependant, la composition des impôts payés est très différente pour les contribuables situés aux différentes extrémités de la distribution des revenus. Pour les Américains à faible revenu, les charges sociales et les taxes d’accise sont les principales formes d’imposition ; pour les Américains à haut revenu, les impôts sur le revenu des particuliers et des sociétés constituent la majeure partie de leur charge fiscale.

TWEET THIS

Dépenses fiscales

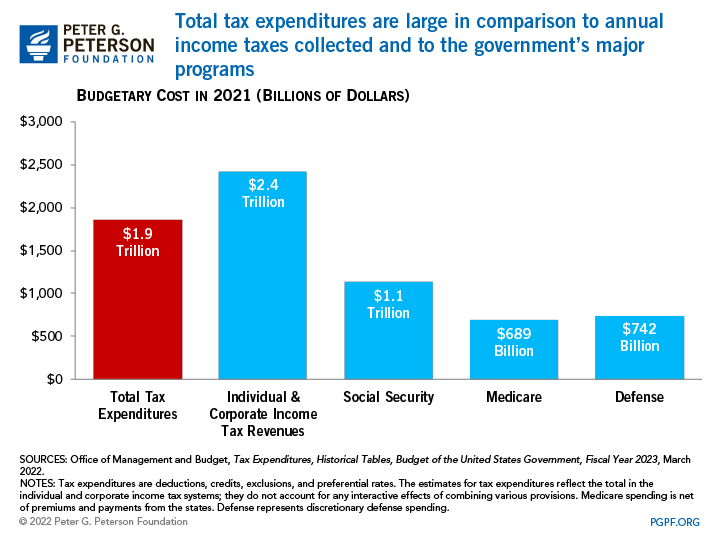

Le code des impôts sur le revenu contient également des dispositions qui permettent aux particuliers et aux entreprises de réduire leur facture fiscale. Ces dispositions spéciales – déductions, exemptions, reports, exclusions, crédits et taux préférentiels – sont connues sous le nom de dépenses fiscales. En 2020, les dépenses fiscales s’élevaient à environ 1 800 milliards de dollars. Ce montant équivaut à près de 80 % des recettes que le gouvernement fédéral a effectivement perçues en impôts sur le revenu et dépasse ce qui a été dépensé par n’importe quelle agence ou programme de dépenses, y compris le ministère de la Défense et la sécurité sociale.

TWEET THIS

Les dépenses fiscales fonctionnent de diverses manières et prennent de nombreuses formes, notamment :

- Les déductions fiscales, qui sont des dépenses pouvant être soustraites du revenu brut pour réduire le revenu imposable réel. Les intérêts payés sur les prêts hypothécaires résidentiels (sous réserve de certaines limites), par exemple, peuvent être déduits du revenu brut.

- Les taux préférentiels qui s’appliquent à certains types de revenus, tels que les gains en capital et les dividendes.

- Les crédits d’impôt, qui sont soustraits de la dette fiscale totale d’un contribuable. Par exemple, les entreprises peuvent demander un crédit d’impôt pour avoir réalisé des investissements dans des systèmes d’éclairage solaire hybride.

- Les exclusions qui réduisent le montant du revenu total soumis à l’impôt. La dépense fiscale la plus importante est l’exclusion du revenu imposable des paiements pour l’assurance maladie effectués par les employeurs au nom de leurs employés.

Huit dépenses fiscales seulement ont représenté 965 milliards de dollars en 2019 – plus de la moitié du coût de toutes ces dépenses combinées.

TWEET THIS

Les dépenses fiscales sont souvent qualifiées de » dépenses déguisées, »car les législateurs utilisent le code des impôts pour diriger les subventions vers des groupes et des activités spécifiques. Les décideurs politiques utilisent également les dépenses fiscales pour influencer le comportement des consommateurs et des entreprises. La déduction des intérêts hypothécaires, par exemple, encourage les contribuables à acheter une maison au lieu de la louer. De même, les dispositions relatives à l’amortissement pour les entreprises encouragent les nouveaux achats d’équipements. En outre, comme les dépenses fiscales subventionnent des activités « favorisées », elles peuvent fausser les décisions économiques de manière à réduire la productivité de notre économie.

Les dépenses fiscales font généralement l’objet d’un examen moins minutieux que les programmes de dépenses. La plupart ne nécessitent pas d’examen et d’approbation annuels, et restent donc souvent en place pendant de nombreuses années. Avec peu de possibilités d’examen et de considération, elles sont plus difficiles à contrôler et moins transparentes que les programmes de dépenses par poste. De nombreuses dépenses fiscales ont également plus de valeur pour les personnes dont le taux marginal d’imposition est plus élevé, de sorte que les avantages des dépenses fiscales sont souvent orientés vers les personnes ayant des revenus plus élevés.

.