Si vous êtes un jeune adulte, vous devrez peut-être, pour la première fois, trouver votre propre police d’assurance maladie. Cependant, il existe d’excellentes options pour les adolescents et les jeunes de 20 ans qui offrent une couverture complète à un prix abordable. Lorsque vous cherchez une assurance maladie en tant que jeune adulte, vous devez tenir compte de votre situation particulière en fonction de votre âge, de vos revenus et de l’étape de votre vie à laquelle vous vous trouvez actuellement. Par exemple, un millénaire qui va peut-être fonder une famille aura besoin d’un type de police d’assurance maladie différent de celui d’un célibataire qui commence son premier emploi et vit seul. Par conséquent, il est essentiel d’évaluer votre propre vie, puis d’examiner attentivement les politiques afin de trouver la meilleure option disponible.

Options d’assurance maladie gratuites pour les jeunes adultes

Nous recommandons d’abord de considérer les polices d’assurance maladie auxquelles vous pouvez être admissible et qui n’ont aucun coût. Cela inclut soit un plan d’entreprise fourni par votre employeur, soit le fait d’être éligible au programme Medicaid financé par le gouvernement fédéral.

Soins de santé parrainés par l’employeur

L’une des meilleures options d’assurance maladie gratuite ou à faible coût pour les jeunes adultes serait d’acquérir une couverture par le biais d’un plan de santé de l’employeur qui est entièrement payé. Cette option n’est plus aussi courante qu’avant, car les coûts des soins de santé augmentent et les employeurs demandent à leurs employés de payer une partie de la prime. Cependant, les régimes d’employeur peuvent encore être une option bon marché, car la plupart des employeurs paient la plus grande partie des primes pour vos soins de santé. En général, si vous choisissez la couverture de l’employeur, la prime pour les soins de santé est prélevée sur votre salaire avant impôt. Les soins de santé parrainés par l’employeur vous fourniront une couverture pour vous-même et toute personne à charge que vous avez, ce qui est similaire à de nombreux autres types de soins de santé que vous devriez envisager.

Medicaid

Une autre option gratuite ou à faible coût pour l’assurance maladie, si vous êtes admissible, est de s’inscrire au programme Medicaid financé par le gouvernement fédéral. L’éligibilité à ce programme dépendra du fait que votre État ait adopté une loi pour étendre son programme Medicaid. Les États qui ont élargi Medicaid permettent à tout résident de s’inscrire à Medicaid si le revenu de son ménage est inférieur à 138 % du seuil de pauvreté fédéral. En tant que jeune adulte, s’inscrire au programme Medicaid serait judicieux si vous êtes actuellement au chômage ou si vous travaillez dans une entreprise qui n’offre pas de prestations d’assurance maladie.

Meilleurs plans d’assurance maladie privée pour les jeunes adultes

Si vous ne bénéficiez pas d’une couverture d’employeur ou si vous avez un revenu trop élevé pour Medicaid, alors les jeunes adultes peuvent toujours trouver des plans d’assurance maladie complets auprès d’autres secteurs, notamment :

- Les marchés d’assurance maladie de l’État

- Les prestataires de services d’échange hors-exchange providers

- Une couverture étudiante par le biais d’une école ou d’un collège

Plans d’assurance maladie du marché

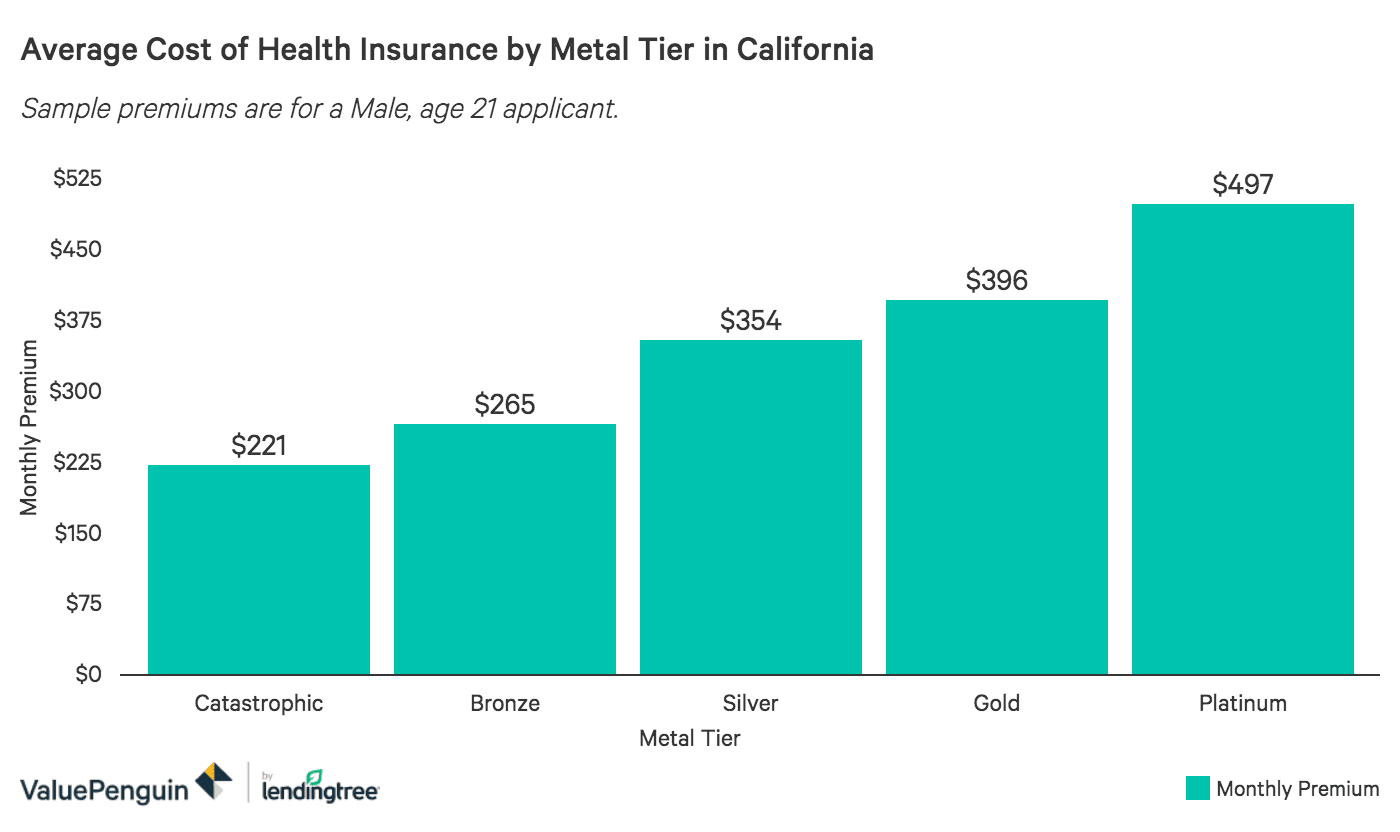

Une assurance maladie bon marché peut être achetée par le biais de l’échange d’assurance maladie de votre État si vous n’êtes pas employé et n’avez pas droit à une couverture Medicaid. Sur les échanges d’état, il y a généralement cinq différents niveaux de métal qui sont offerts : Catastrophique, Bronze, Argent, Or et Platine. Le meilleur niveau de métal dépendra de votre revenu et de votre état de santé.

Si vous êtes un jeune adulte célibataire et que vous cherchez un plan qui vous couvre, alors la meilleure assurance santé serait un plan de niveau inférieur comme Catastrophique et Bronze. Ces polices peuvent bien fonctionner pour la plupart des jeunes adultes ou des jeunes couples qui n’ont pas fondé une famille et qui n’ont besoin que d’une couverture d’assurance maladie de base. Ces deux polices d’assurance santé ont des primes bon marché mais aussi une franchise élevée, ce qui les rend idéales si vous vous attendez à des frais médicaux faibles ou nuls. En outre, les plans de santé catastrophiques ne sont disponibles que si vous avez moins de 30 ans.

Les polices d’assurance santé Silver Metal ont des primes et des franchises modestes, et seraient mieux adaptées aux jeunes couples qui viennent peut-être de fonder une famille. Les franchises plus faibles vous permettraient d’accéder plus rapidement à la coassurance et aux quotes-parts, car vous pourriez être confronté à des dépenses médicales supplémentaires en raison d’un nouveau-né ou de la présence d’une personne à charge. Si vous pouvez vous permettre des primes plus élevées, une police Gold ou Platinum pourrait être un bon choix car ces polices ont les franchises les plus basses.

Un élément clé des plans du marché est qu’ils peuvent fournir des crédits d’impôt sur les primes si le revenu de votre ménage est inférieur à 250% du niveau de pauvreté fédéral. Les crédits d’impôt sont utilisés pour réduire le montant que vous paieriez en primes pour votre police d’assurance maladie. Dans certains cas, si vous avez droit à cette subvention, un plan sur le marché peut être beaucoup plus abordable que les soins de santé fournis par l’employeur. Les jeunes adultes rentables avec des revenus plus faibles peuvent trouver cet aspect de l’assurance maladie du marché très précieux, car cela tend à diminuer les primes à des niveaux abordables.

Ci-après, nous avons fourni des exemples moyens de devis d’assurance maladie individuelle pour un jeune adulte en Californie. Comme vous pouvez le voir, les plans Catastrophique et Bronze sont les moins chers et ce que nous recommandons pour les jeunes adultes en grande santé et n’ayant pas beaucoup de frais médicaux. Comme mentionné précédemment, si vous commencez à fonder une famille, une police comme le niveau de métal Silver serait une meilleure option en raison de la franchise plus faible.

Assurance maladie hors échange

Si vous n’avez pas droit aux crédits d’impôt sur les primes, nous vous recommandons alors de comparer les polices d’assurance maladie privées pour trouver les options les plus abordables. Sur le marché privé, vous avez la possibilité d’acheter des polices à prestations complètes similaires aux plans du marché Obamacare. Ces polices diffèrent en ce sens que vous achetez l’assurance maladie directement auprès de l’assureur ou par l’intermédiaire d’un agent. En outre, les plans hors échange ne sont pas éligibles pour les crédits d’impôt sur les primes qui sont fournis par le gouvernement.

La couverture d’assurance maladie pour les étudiants

Une option abordable pour l’assurance maladie pour les étudiants à temps plein ou les diplômés récents du collège serait d’acheter une couverture par le biais de votre université. Généralement, votre collège ou votre école vous offrirait un plan d’assurance maladie lors de votre arrivée sur le campus. Vous pouvez envisager cette option si vous bénéficiez actuellement du plan d’un parent et que l’État où vous faites vos études ne dispose pas d’un réseau de prestataires similaire.

Par exemple, disons que vous et vos parents viviez dans le Michigan mais que vous prévoyez de faire vos études en Floride. Si l’assurance maladie de vos parents ne fournit pas de couverture en Floride, vous seriez sans assurance maladie pendant vos études. Dans ce cas, vous pourriez acheter un plan bon marché de votre école pour la couverture.

Rester sur un plan d’assurance maladie familial

Les jeunes adultes de moins de 26 ans ont la possibilité de rester sur la police d’assurance maladie d’un parent. Cela peut être une bonne option d’assurance maladie si vos parents bénéficient déjà d’une assurance maladie par l’intermédiaire d’un employeur ou paient une police individuelle, car vous n’auriez pas à payer de primes. Si vos parents ont besoin de vous pour aider à payer le régime d’assurance maladie familiale, alors le coût supplémentaire de votre ajout sera similaire au montant que vous payeriez en primes pour votre propre police individuelle.

Vous pouvez adhérer ou rester sur le plan d’un parent même si vous êtes :

- Marié

- Ne vivant pas avec vos parents

- Participant à des études

- Non dépendant financièrement

- Éligible à l’inscription à une couverture parrainée par l’employeur

- D’une manière ou d’une autre.

Tous les États permettent aux parents de garder toute personne à charge sur leur plan d’assurance maladie jusqu’à ce que l’enfant ou le jeune adulte ait atteint l’âge de 26 ans. À titre d’exemple, New York permet aux jeunes adultes de rester sur la police de leurs parents jusqu’à l’âge de 29 ans, mais le parent devra payer une prime importante. Ce serait une option d’assurance maladie gratuite si votre parent vous permet d’être ajouté à son plan.

Meilleure assurance maladie à court terme pour les jeunes adultes

Une autre option hors échange que vous pourriez vouloir considérer est l’assurance maladie à court terme, qui peut être achetée directement auprès d’un fournisseur d’assurance maladie. Ce sont des polices minces qui ne fournissent pas le même niveau de prestations que les assurances robustes du marché Obamacare ou les polices d’assurance privées. Cependant, l’assurance maladie à court terme est une alternative bon marché et abordable qui peut être utile pour les jeunes adultes ayant des restrictions budgétaires et moins de besoins en matière de soins de santé.

Il convient de noter, que les plans à court terme ne devraient pas être envisagés si vous avez besoin d’une assurance maladie qui couvre tous les avantages essentiels. En outre, si vous avez des conditions de santé préexistantes, comme le diabète, vous pourriez vous voir refuser la couverture pendant le processus de demande.