Qu’est-ce que les capitaux propres ?

En finance, les capitaux propres sont la valeur de marchéApproche d’évaluation par le marchéL’approche par le marché est une méthode d’évaluation utilisée pour déterminer la valeur d’expertise d’une entreprise, d’un actif incorporel, d’une participation dans une entreprise ou d’une garantie par les actifsTypes d’actifsLes types d’actifs courants comprennent les actifs courants, non courants, physiques, incorporels, d’exploitation et hors exploitation. Identification correcte et propriété des actionnaires après le remboursement de toutes les dettes. En comptabilité, les capitaux propres désignent la valeur comptable des capitaux propres figurant au bilanBilanLe bilan est l’un des trois états financiers fondamentaux. Ces états sont essentiels à la fois pour la modélisation financière et la comptabilité, qui est égale à l’actif moins le passif. Le terme, « équité », en finance et en comptabilité vient avec le concept de traitement juste et égal à tous les actionnaires d’une entreprise au prorataDroit au prorataUn droit au prorata est un terme juridique qui décrit le droit, mais pas l’obligation, qui peut être donné à un investisseur de maintenir son niveau initial de pourcentage de propriété dans une entreprise lors de tours de financement ultérieurs. base.

Image : Cours d’introduction à la finance d’entreprise du FCI

Comment fonctionnent les capitaux propres

Les propriétaires d’une entreprise (qu’elle soit publique ou privée) possèdent des actions qui représentent légalement leur participation dans l’entreprise. Chaque action d’une même catégorie a exactement les mêmes droits et privilèges que toutes les autres actions de la même catégorie. Cela fait partie de la signification du terme – équité signifiant « égal ».

Les sociétés peuvent émettre de nouvelles actions en les vendant à des investisseurs en échange d’espèces. Les entreprises utilisent le produit de la vente des actions pour financer leur activité, développer leurs opérations, embaucher plus de personnes et faire des acquisitions. Une fois les actions émises, les investisseurs peuvent les acheter et les vendre les uns aux autres sur le marché secondaireMarché secondaireLe marché secondaire est le lieu où les investisseurs achètent et vendent des titres à d’autres investisseurs. Exemples : New York Stock Exchange (NYSE), London Stock Exchange (LSE). (comment les actions se négocient normalement sur une bourse).

Types d’actions

Il existe deux applications principales du terme, chacune d’entre elles étant abordée ci-dessous :

#1 Valeur marchande des actions (finance)

Analystes financiers CertificationFMVA®Rejoignez 850 000+ étudiants qui travaillent pour des entreprises comme Amazon, J.P. Morgan, et Ferrari  s’intéressent généralement à la valeur de marché des capitaux propres, qui est le prix actuel ou la juste valeur qu’ils pensent que les actions de l’entreprise valent. Puisque les professionnels de la finance veulent savoir quel rendement ils peuvent obtenir sur un investissement, ils doivent comprendre combien l’investissement leur coûtera et à quel prix ils pensent pouvoir le vendre.

s’intéressent généralement à la valeur de marché des capitaux propres, qui est le prix actuel ou la juste valeur qu’ils pensent que les actions de l’entreprise valent. Puisque les professionnels de la finance veulent savoir quel rendement ils peuvent obtenir sur un investissement, ils doivent comprendre combien l’investissement leur coûtera et à quel prix ils pensent pouvoir le vendre.

Formule de la valeur marchande

Il existe différentes façons de calculer ou d’estimer la valeur marchande des capitaux propres d’une entreprise. Voici plusieurs méthodes qui peuvent être utilisées pour calculer cette valeur :

- Capitalisation boursière – égale au nombre d’actions en circulationMoyenne pondérée des actions en circulationLa moyenne pondérée des actions en circulation désigne le nombre d’actions d’une société calculé après ajustement pour tenir compte des changements dans le capital social au cours d’une période de déclaration. Le nombre d’actions moyennes pondérées en circulation est utilisé pour calculer des mesures telles que le bénéfice par action (BPA) sur les états financiers d’une entreprise x le prix du marché (ceci ne concerne que les entreprises publiques)

- Valeur actuelle nette (VAN)La valeur actuelle nette (VAN)La valeur actuelle nette (VAN) est la valeur de tous les flux de trésorerie futurs (positifs et négatifs) sur toute la durée de vie d’un investissement, actualisée au présent. L’analyse de la NPV est une forme d’évaluation intrinsèque et est largement utilisée à travers la finance et la comptabilité pour déterminer la valeur d’une entreprise, d’un titre d’investissement, de tous les flux de trésorerie futurs en actions de l’entreprise

- Analyse de sociétés comparablesComps – Comparable Trading MultiplesL’analyse des multiples de négociation comparables (Comps) consiste à analyser des sociétés ayant des profils d’exploitation, financiers et de propriété similaires pour fournir une compréhension utile de : les opérations, les finances, les taux de croissance, les tendances des marges, les dépenses d’investissement, les multiples de valorisation, les hypothèses DCF et les repères pour une introduction en bourse

- Transactions antérieuresManuelIB – Analyse des transactions antérieuresL’analyse des transactions antérieures est utilisée pour dériver une valorisation de marché implicite pour une société, publique ou privée, dans un contexte d’acquisition. Essentiellement, une analyse de transaction antérieure examine les transactions M&A précédentes pour voir combien il en a coûté pour acquérir une entreprise similaire dans le passé

Pour en savoir plus sur la façon dont les analystes financiers évaluent les entreprises, consultez le cours de base sur l’évaluation des entreprises de CFI.

Exemple

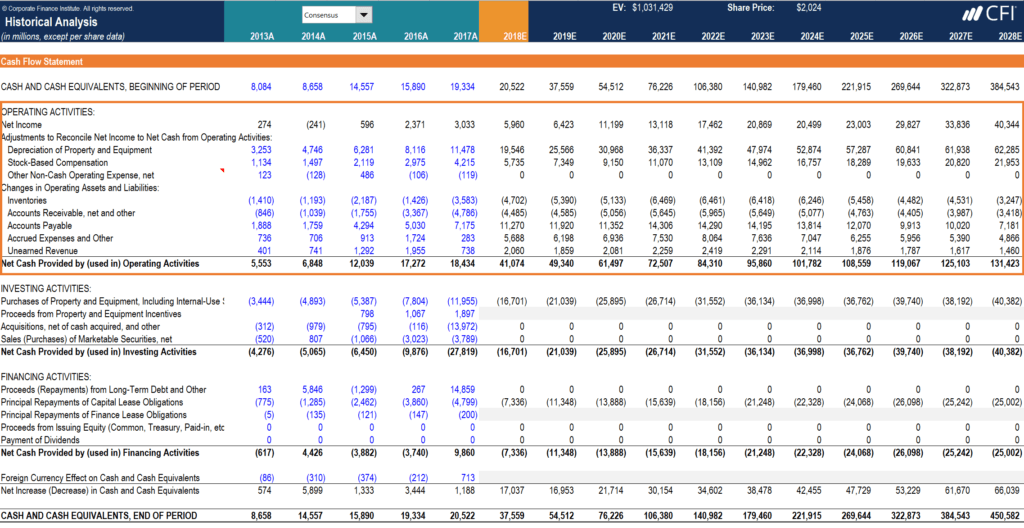

Dans l’exemple ci-dessous, tiré du cours de modélisation financière de CFI sur Amazon, vous pouvez voir comment un analyste peut construire un modèle de flux de trésorerie actualisés (DCF) pour prévoir les flux de trésorerie de l’entreprise dans le futur, puis les actualiser pour les ramener au présent. Après avoir compensé les dettes dues, la valeur obtenue est divisée par le nombre d’actions en circulation pour obtenir la valeur intrinsèque des capitaux propres par action.

#2 Valeur comptable des capitaux propres (comptabilité)

Les comptables s’occupent d’enregistrer et de présenter la situation financière d’une entreprise et, par conséquent, se concentrent sur le calcul de la valeur comptable des capitaux propres. Pour que le bilan soit équilibré, la formule Capitaux propres = Actifs – Passifs doit être vraie.

Formule de la valeur comptable

Il existe plusieurs façons de calculer ou de calculer la valeur comptable des capitaux propres d’une entreprise. Voici plusieurs méthodes qui peuvent être utilisées pour calculer cette valeur :

- Actif – Passif

- Capital socialCapital socialLe capital social (capital des actionnaires, capital propre, capital apporté ou capital versé) est le montant investi par les + Bénéfices non distribuésLes bénéfices non distribuésLa formule des bénéfices non distribués représente tous les bénéfices nets accumulés, nets de tous les dividendes versés aux actionnaires. Les bénéfices non répartis font partie

- du capital social + du surplus d’apportLe surplus d’apport est un compte de la section des capitaux propres du bilan qui reflète les montants excédentaires recueillis auprès des + Bénéfices nets cumulés – Dividendes cumulés

Pour en savoir plus sur les états financiers, consultez les cours de comptabilité du FCI.

Exemple

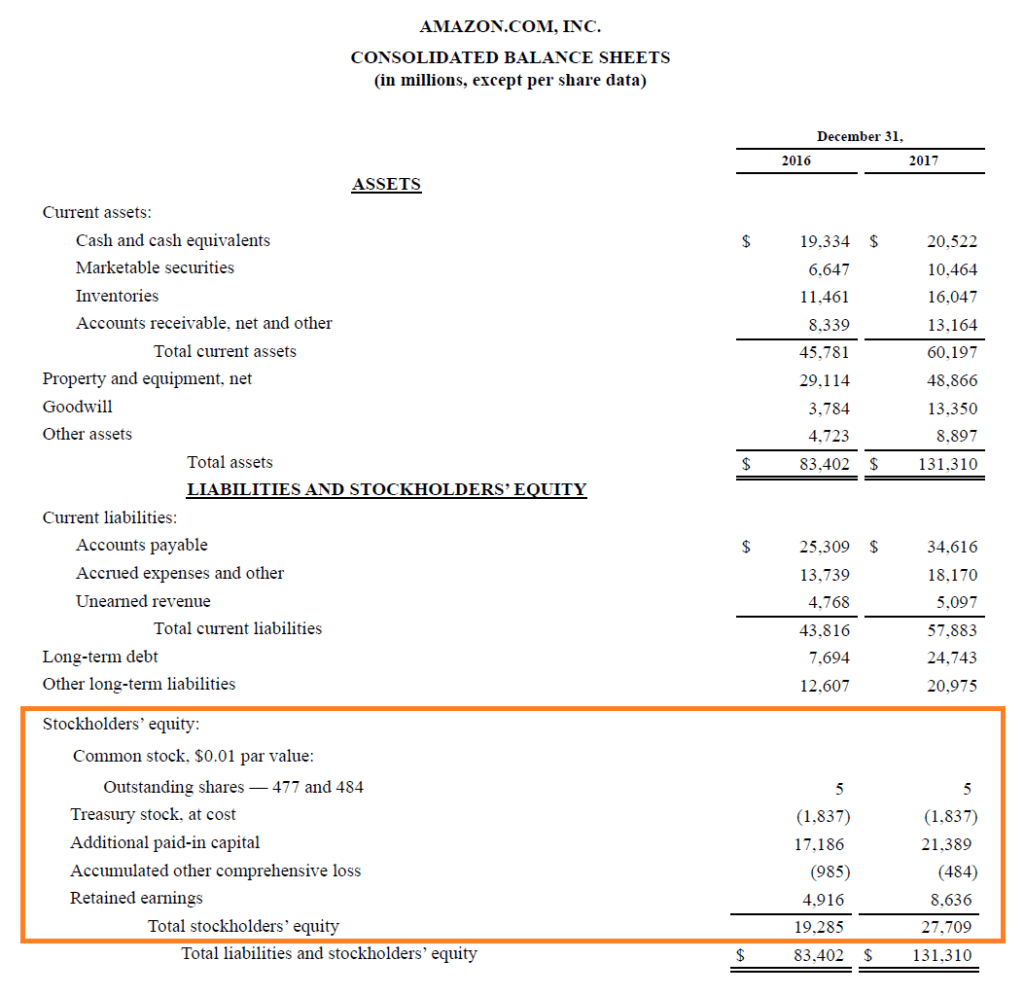

Vous trouverez ci-dessous une capture d’écran du bilan 2017 d’Amazon, qui montre une ventilation de la valeur comptable de ses capitaux propresCapitaux propresCapitaux propres (également appelés capitaux propres) est un compte du bilan d’une entreprise qui se compose du capital social plus. Comme vous pouvez le constater, en 2017, l’entreprise a déclaré des capitaux propres totaux de 27,7 milliards de dollars.

Valeur marchande vs valeur comptable (futur vs. Passé)

La principale différence entre la valeur de marché et la valeur comptable est que la valeur de marché est tournée vers l’avenir (attentes concernant le futur), et la valeur comptable est tournée vers le passé (enregistrement d’un historique de ce qui s’est passé dans le passé).

Les professionnels de la finance sont généralement préoccupés par la prévision ou l’estimation des performances futures d’une entreprise. Les comptables, en revanche, s’attachent à fournir une image détaillée et précise de ce qui s’est réellement passé et, par conséquent, ils se concentrent sur le passé.

Ratio prix/comptable

Comme l’un est tourné vers l’avenir et l’autre vers le passé, il peut y avoir un écart important entre la valeur de marché et la valeur comptable. Ce n’est pas nécessairement une » bonne » ou une » mauvaise » chose.

Afin d’évaluer l’importance de l’écart entre la valeur de marché et la valeur comptable des capitaux propres d’une entreprise, les analystes utiliseront souvent le ratio Price-to-Book (P/B)Rapport marché/comptableLe rapport marché/comptable, ou rapport prix/comptable, est utilisé pour comparer la valeur de marché ou le prix actuel d’une entreprise à sa valeur comptable des capitaux propres au bilan. La valeur de marché est le prix actuel des actions multiplié par toutes les actions en circulation, la valeur comptable nette est l’ensemble des actifs moins l’ensemble des passifs. Le ratio nous indique combien.

Ressources supplémentaires

L’ICF offre la certification Financial Modeling & Valuation Analyst (FMVA)™FMVA®Rejoignez 850 000+ étudiants qui travaillent pour des entreprises comme Amazon, J.P. Morgan, et Ferrari programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à faire progresser votre carrière, les ressources suivantes de la FCI vous seront utiles :

- Action ordinaireL’action ordinaire est un type de titre qui représente la propriété d’une participation dans une entreprise. Il existe d’autres termes – tels que action ordinaire, action ordinaire ou action avec droit de vote – qui sont équivalents à l’action ordinaire.

- Guide des flux de trésorerie actualisés (FCA)Formule des flux de trésorerie actualisésCet article décompose la formule des FCA en termes simples avec des exemples et une vidéo du calcul. Apprenez à déterminer la valeur d’une entreprise.

- Dividende par action (DPS)Dividende par action (DPS)Le dividende par action (DPS) est le montant total des dividendes attribués à chaque action individuelle en circulation d’une entreprise. Calcul du dividende par action

- Actions privilégiéesActions privilégiéesLes actions privilégiées (preferred stock, preference shares) sont la catégorie de propriété d’actions d’une société qui a un droit prioritaire sur les actifs de la société par rapport aux actions ordinaires. Ces actions ont plus d’ancienneté que les actions ordinaires, mais sont moins importantes que les dettes, telles que les obligations.