¿Qué es la beta en finanzas?

La beta (β) de un valor de inversión (es decir, una acción) es una medida de su volatilidad de los rendimientos en relación con todo el mercado. Se utiliza como una medida de riesgo y es una parte integral del Modelo de Valoración de Activos de Capital (CAPMCapital Asset Pricing Model (CAPM)El Modelo de Valoración de Activos de Capital (CAPM) es un modelo que describe la relación entre el rendimiento esperado y el riesgo de un valor. La fórmula del CAPM muestra que la rentabilidad de un valor es igual a la rentabilidad sin riesgo más una prima de riesgo, basada en la beta de ese valor). Una empresa con una beta más alta tiene un mayor riesgo y también una mayor rentabilidad esperada.

El coeficiente beta se puede interpretar de la siguiente manera:

- β =1 exactamente igual de volátil que el mercado

- β >1 más volátil que el mercado

- β <>0 menos volátil que el mercado

- β =0 descorrelacionado con el mercado

- β <0 correlacionado negativamente con el mercado

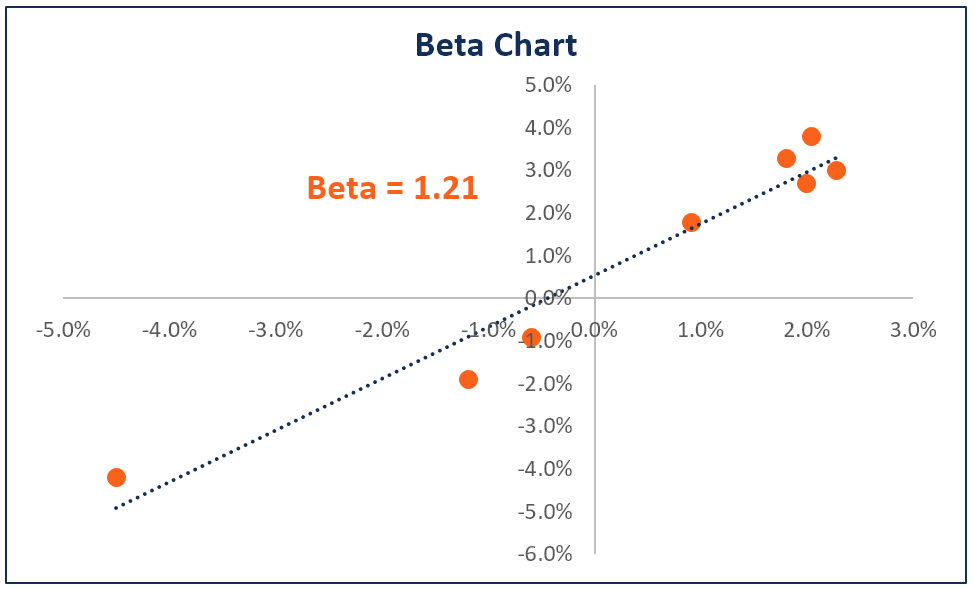

Aquí hay un gráfico que ilustra los puntos de datos de la calculadora β (abajo):

Ejemplos de beta

Alta β – Una empresa con una β mayor que 1 es más volátil que el mercado. Por ejemplo, una empresa tecnológica de alto riesgo con una β de 1,75 habría devuelto el 175% de lo que ha devuelto el mercado en un periodo determinado (normalmente medido semanalmente).

Baja β – Una empresa con una β inferior a 1 es menos volátil que el conjunto del mercado. Como ejemplo, considere una empresa de servicios eléctricos con un β de 0,45, que habría devuelto sólo el 45% de lo que el mercado devolvió en un período determinado.

Una β negativa – Una empresa con una β negativa está correlacionada negativamente con los rendimientos del mercado. Por ejemplo, una empresa de oro con un β de -0,2, que habría devuelto un -2% cuando el mercado subió un 10%.

Cálculo

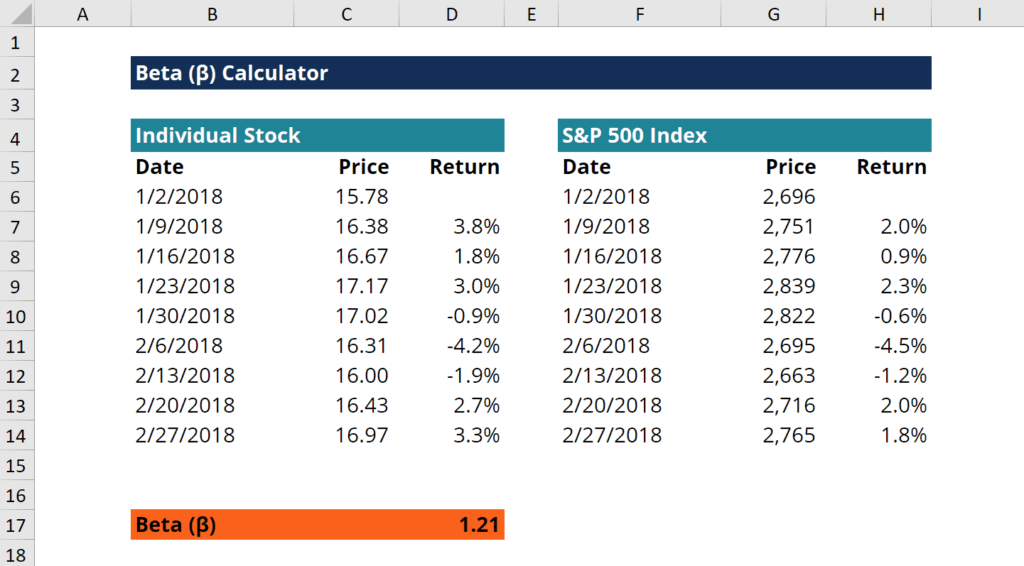

A continuación se muestra una calculadora de β en Excel que puede descargar y utilizar para calcular β por su cuenta. La β se puede calcular fácilmente en Excel utilizando la función Pendiente.

Siga estos pasos para calcular la β en Excel:

- Obtenga los precios semanales de la acción

- Obtenga los precios semanales del índice de mercado (es decir. S&P 500 Index)

- Calcule los rendimientos semanales de la acción

- Calcule los rendimientos semanales del índice de mercado

- Utilice la función Slope y seleccione los rendimientos semanales del mercado y de la acción, cada uno como su propia serie

- ¡Felicidades! La salida de la función Pendiente es la β

Descarga la plantilla gratuita

¡Ingresa tu nombre y correo electrónico en el siguiente formulario y descarga la plantilla gratuita ahora!

¿Qué son la beta de la renta variable y la beta de los activos?

La beta apalancada, también conocida como beta de la renta variable o beta de los activos, es la volatilidad de los rendimientos de una acción, teniendo en cuenta el impacto del apalancamiento de la empresa por su estructura de capital. Compara la volatilidad (riesgo) de una empresa apalancada con el riesgo del mercado.

La beta apalancada incluye tanto el riesgo empresarialRiesgo sistémicoEl riesgo sistémico puede definirse como el riesgo asociado al colapso o fracaso de una empresa, industria, institución financiera o de toda una economía. Es el riesgo de que se produzca un fallo importante en un sistema financiero, por lo que se produce una crisis cuando los proveedores de capital pierden la confianza en los usuarios del mismo y el riesgo que conlleva la asunción de deudaValor de mercado de la deudaEl valor de mercado de la deuda se refiere al precio de mercado al que los inversores estarían dispuestos a comprar la deuda de una empresa, que difiere del valor contable en el balance. También se denomina comúnmente «beta del capital» porque es la volatilidad de un capital en función de su estructura de capitalEstructura de capitalLa estructura de capital se refiere a la cantidad de deuda y/o capital empleada por una empresa para financiar sus operaciones y sus activos. La estructura de capital de una firma.

La beta de los activos, o beta no apalancadaBeta no apalancada / Beta de los activosLa beta no apalancada (Beta de los activos) es la volatilidad de los rendimientos de una empresa, sin considerar su apalancamiento financiero. Sólo tiene en cuenta sus activos. Compara el riesgo de una empresa no apalancada con el riesgo del mercado. Se calcula tomando la beta de los fondos propios y dividiéndola por 1. Por otro lado, la deuda ajustada fiscalmente a los fondos propios sólo muestra el riesgo de una empresa no apalancada en relación con el mercado. Incluye el riesgo empresarial, pero no incluye el riesgo de apalancamiento.

Beta apalancada frente a beta no apalancada

La beta apalancada (equity beta) es una medida que compara la volatilidad de los rendimientos de las acciones de una empresa frente a los del mercado en general. En otras palabras, es una medida de riesgo e incluye el impacto de la estructura de capital y el apalancamiento de una empresa. La beta de las acciones permite a los inversores evaluar el grado de sensibilidad de un valor a los riesgos del macromercado. Por ejemplo, una empresa con una β de 1,5 denota rendimientos que son un 150% tan volátiles como el mercado con el que se compara.

Cuando se busca la beta de una empresa en Bloomberg, el número que se ve por defecto es el apalancamiento, y refleja la deuda de esa empresa. Dado que la estructura de capital de cada empresa es diferente, un analista a menudo querrá observar el grado de «riesgo» de los activos de una empresa, independientemente del porcentaje de su deuda o de su financiación en acciones.

Cuanto mayor sea la deuda o el apalancamiento de una empresa, más beneficios de la empresa se comprometen a servir la deuda. A medida que una empresa añade más deuda, también aumenta la incertidumbre de las ganancias futuras de la empresa. Aumenta el riesgo asociado a las acciones de la empresa, pero no es consecuencia del riesgo del mercado o del sector. Por lo tanto, al eliminar el apalancamiento financiero (impacto de la deuda), la beta no apalancada puede capturar el riesgo de los activos de la empresa únicamente.

Cálculo de la beta apalancada

Hay dos formas de estimar la beta apalancada de una acción. La primera, y más sencilla, es utilizar la β histórica de la empresa o simplemente seleccionar la beta de la empresa en Bloomberg. La segunda, y más popular, es hacer una nueva estimación de β utilizando comparables de empresas públicas. Para utilizar el enfoque de los comparables, se toma la β de las empresas comparables de Bloomberg y se calcula la beta no apalancada de cada empresa.

La β no apalancada = β apalancada / ((1 + (1 – Tipo impositivo) * (Deuda / Capital))

La beta apalancada incluye tanto el riesgo empresarial como el riesgo que se deriva de la toma de deuda. Sin embargo, dado que diferentes empresas tienen diferentes estructuras de capital, la beta no apalancada se calcula para eliminar el riesgo adicional de la deuda con el fin de ver el riesgo empresarial puro. A continuación, se calcula la media de las betas no apalancadas y se vuelve a apalancar en función de la estructura de capital de la empresa que se está valorando.

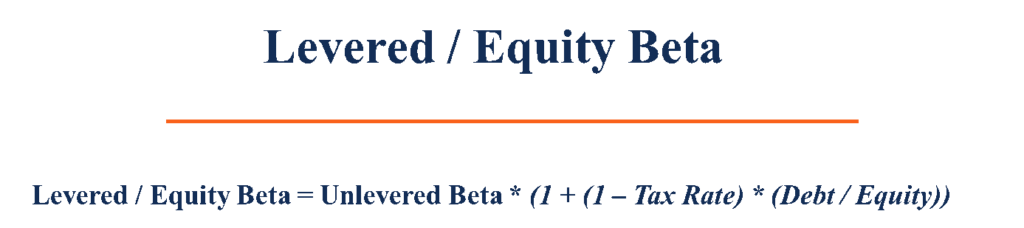

Beta apalancada = Beta no apalancada * ((1 + (1 – Tipo impositivo) * (Deuda / Patrimonio))

Nota: En la mayoría de los casos, se utiliza la estructura de capital actual de la empresa cuando se vuelve a apalancar β. Sin embargo, si existe información de que la estructura de capital de la empresa podría cambiar en el futuro, entonces β se reapalancaría utilizando la estructura de capital objetivo de la empresa.

Interpretación de la Beta

La β de un valor sólo debe utilizarse cuando su valor R-cuadrado alto es superior al del índice de referencia. El valor R-cuadrado mide el porcentaje de variación del precio de la acción de un valor que puede ser explicado por los movimientos del índice de referencia. Por ejemplo, un ETF de oro mostrará un β y un R-cuadrado bajos en relación con un índice de referencia de renta variable, ya que el oro está correlacionado negativamente con la renta variable.

Un β de 1 indica que el precio de un valor se mueve con el mercado. Un β de menos de 1 indica que el valor es menos volátil que el mercado en su conjunto. Del mismo modo, un β de más de 1 indica que el valor es más volátil que el mercado en su conjunto. Las empresas de determinados sectores tienden a alcanzar un β más alto que las empresas de otros sectores. Por ejemplo, el β de la mayoría de las empresas tecnológicas tiende a ser superior a 1. Asimismo, una empresa con un β de 1,30 es teóricamente un 30% más volátil que el mercado. Del mismo modo, una empresa con un β 0 de 0,79 es teóricamente un 21% menos volátil que el mercado.

Para una empresa con un β negativo, significa que se mueve en la dirección opuesta al mercado. Teóricamente esto es posible, sin embargo, es extremadamente raro encontrar una acción con una β negativa.

Lecturas relacionadas

CFI es el proveedor oficial mundial de la Certificación de Analista de Valoración y Modelización Financiera (FMVA)FMVA®Únase a más de 850.000 estudiantes que trabajan para empresas como Amazon, J.P. Morgan, y la certificación Ferrari  , un programa líder para analistas financieros. Para seguir aprendiendo y avanzando en tu carrera estos recursos adicionales te serán útiles:

, un programa líder para analistas financieros. Para seguir aprendiendo y avanzando en tu carrera estos recursos adicionales te serán útiles:

- Tipos de Múltiplos de ValoraciónTipos de Múltiplos de ValoraciónHay muchos tipos de múltiplos de valoración utilizados en el análisis financiero. Estos tipos de múltiplos se pueden clasificar como múltiplos de capital y múltiplos de valor de la empresa. Se utilizan en dos métodos diferentes: análisis de empresas comparables (comps) o transacciones precedentes, (precedentes). Ver ejemplos de cómo calcular

- Análisis de Estados FinancierosAnálisis de Estados FinancierosCómo realizar el Análisis de Estados Financieros. Esta guía le enseñará a realizar el análisis de los estados financieros de la cuenta de resultados,

- Ratios de apalancamientoRatios de apalancamientoUn ratio de apalancamiento indica el nivel de deuda contraída por una entidad empresarial frente a varias otras cuentas de su balance, cuenta de resultados o estado de flujos de efectivo. Plantilla de Excel

- Métodos de valoraciónMétodos de valoraciónCuando se valora una empresa como negocio en marcha hay tres métodos principales de valoración utilizados: El análisis DCF, las empresas comparables y los precedentes

.